Estrategias Financieras Adaptativas: un Marco Prospectivo para la Competitividad de Panamá en 2025

Adaptive Financial Strategies: A Forward-Looking Framework for Panama’s Competitiveness in 2025

Norman Luis Araúz Mojica1 y Dayra Dariela Vega Vega2

1Universidad de Panamá, normanarauz@up.ac.pa, https://orcid.org/0009-0004-6460-8004, Panamá

2Universidad de Panamá, dayra.vega@up.ac.pa, https://orcid.org/0000-0003-2129-4848, Panamá

|

Información del Artículo |

|

RESUMEN |

|

|

Trazabilidad: Recibido 01-11-2025 Revisado 02-11-2025 Aceptado 30-11-2025

|

|

El artículo analiza la competitividad financiera de Panamá hacia 2025 mediante un enfoque cuantitativo, correlacional y prospectivo que integra variables estratégicas como profundización financiera, digitalización, solvencia bancaria, riesgo país y dinamismo bursátil. A partir de series temporales (2022–2024) y proyecciones para 2025, el estudio demuestra que la competitividad del país depende de la interacción entre fortalezas estructurales del sistema bancario y desafíos emergentes vinculados a la adopción tecnológica y al entorno macroeconómico global. Los resultados evidencian que Panamá mantiene un sistema bancario robusto, respaldado por un coeficiente de solvencia del 15.71 % y un proceso creciente de intermediación financiera (182 % del PIB en 2025). Sin embargo, el incremento de depósitos no residentes y un EMBI persistente por encima de 280 puntos básicos reflejan vulnerabilidades relacionadas con la credibilidad fiscal y la exposición externa. El análisis confirma que la digitalización es la variable con mayor impacto en la competitividad, aunque persiste una brecha de uso significativa pese a la alta cobertura móvil. Asimismo, se constata un dinamismo bursátil sólido, con un crecimiento del 11 % en 2024, aunque limitado por el riesgo soberano. El estudio concluye que Panamá debe adoptar estrategias financieras adaptativas basadas en analítica avanzada, automatización bancaria, disciplina fiscal y fortalecimiento institucional para sostener su rol regional en un entorno económico internacional más restrictivo y volátil. |

|

|

Palabras Clave: Competitividad financiera Análisis cuantitativo Panamá 2025 Digitalización financiera Estrategias adaptativas. |

|||

|

|

|||

|

Keywords: Financial competitiveness Quantitative analysis Panama 2025 Financial digitalization Adaptive strategies. |

|

ABSTRACT This study examines Panama’s financial competitiveness for 2025 using a quantitative, correlational, and forward-looking approach that integrates key financial variables such as financial deepening, digitalization, banking solvency, sovereign risk, and capital-market dynamics. Based on time-series data (2022–2024) and projections for 2025, the findings reveal that Panama’s competitiveness results from the interaction between a structurally solid banking sector and emerging challenges associated with technological adoption and global macroeconomic pressures. The results confirm that Panama benefits from a highly solvent banking system reflected in a 15.71% capital adequacy ratio and a sustained increase in financial intermediation, reaching 182% of GDP by 2025. Nonetheless, rising non-resident deposits and an EMBI above 280 basis points signal vulnerabilities tied to fiscal credibility and external exposure. Digital transformation emerges as the most influential predictor of competitiveness, yet significant gaps persist between network availability and effective technological adoption. Capital-market activity shows robust expansion, with an 11% increase in trading volume in 2024; however, the persistence of elevated sovereign-risk premiums limits deeper international integration. The study concludes that Panama must implement adaptive financial strategies grounded in predictive analytics, banking automation, fiscal discipline, and stronger institutional governance to sustain regional competitiveness in an increasingly uncertain global environment.

|

||

|

||||

INTRODUCCIÓN

La competitividad financiera de un país se fundamenta en la estabilidad macroeconómica, la eficiencia regulatoria, la innovación tecnológica y la evolución del mercado de capitales. Panamá, reconocido por su plataforma de servicios internacionales, enfrenta expectativas de transformación para 2025 motivadas por factores como la digitalización bancaria, la competencia regional y la demanda de instrumentos financieros más sofisticados. A este escenario se suma la necesidad de fortalecer la resiliencia fiscal y mejorar la capacidad predictiva del sistema financiero frente a un entorno global más volátil. Asimismo, la integración de tecnologías emergentes y la modernización de infraestructuras financieras se convierten en elementos críticos para sostener su atractivo como Hub económico regional. El país debe avanzar hacia modelos de gestión basados en datos y analítica avanzada que optimicen la asignación de capital y reduzcan vulnerabilidades estructurales. En conjunto, estos factores delinean un contexto en el que las estrategias financieras adaptativas adquieren un papel determinante para consolidar la competitividad panameña en 2025.

Además, es una medida integral que evalúa la capacidad de una empresa para gestionar eficazmente sus recursos económicos y sostener su funcionamiento en un entorno competitivo. Considera indicadores como liquidez, rentabilidad, control del flujo de efectivo y capacidad de financiamiento, los cuales reflejan la estabilidad y resiliencia financiera del negocio. Este índice permite identificar fortalezas y limitaciones en la gestión económica, así como su impacto en la eficiencia operativa. Además, facilita comparar el desempeño financiero frente a competidores y anticipar riesgos que afecten la sostenibilidad. En conjunto, representa un parámetro clave para determinar el nivel de preparación financiera que impulsa la competitividad empresarial (Burgos, 2025).

Igualmente, el índice de competitividad financiera es un indicador que evalúa la capacidad de un país para movilizar recursos financieros de forma eficiente, segura y orientada al crecimiento productivo. Mide la solidez, transparencia y profundidad de los mercados financieros, así como su habilidad para canalizar ahorro interno y externo hacia proyectos con alto potencial económico. También considera la calidad de la regulación, la confianza en las instituciones financieras y el acceso al crédito para empresas y hogares. Un desempeño elevado en este índice refleja un sistema financiero capaz de impulsar la productividad, atraer inversión y fortalecer la estabilidad macroeconómica (Yagüe, 2025)

En este contexto, resulta imprescindible formular estrategias financieras basadas en evidencia numérica que permitan anticipar riesgos, optimizar la asignación de capital y fortalecer la resiliencia económica. El presente estudio cuantitativo examina tendencias financieras de Panamá entre 2022 y 2025, construye indicadores clave y desarrolla un modelo correlacional que vincula digitalización financiera, eficiencia bancaria y competitividad económica.

En cuanto a, las estrategias financieras adaptativas son enfoques flexibles de gestión que permiten a las organizaciones responder con rapidez a cambios económicos, tecnológicos y competitivos mediante la reconfiguración de recursos y decisiones financieras clave. Se basan en capacidades dinámicas que facilitan ajustar inversiones, optimizar flujos de capital y priorizar proyectos según la evolución del entorno. Asimismo, integran herramientas de análisis prospectivo para anticipar riesgos y aprovechar oportunidades emergentes. Su aplicación fortalece la resiliencia empresarial al mejorar la eficiencia operativa y la sostenibilidad financiera. En economías abiertas como Panamá, estas estrategias se convierten en un pilar para sostener la competitividad y la innovación en sectores altamente expuestos a la volatilidad (Vallarino & Soto, 2025).

De igual forma, las estrategias financieras adaptativas son enfoques dinámicos de gestión que permiten reconfigurar recursos, políticas y decisiones financieras en respuesta a cambios económicos, regulatorios y tecnológicos. Su objetivo es fortalecer la resiliencia organizacional mediante ajustes oportunos en inversiones, costos, fuentes de financiamiento y estructura operativa. Incorporan análisis prospectivo para anticipar riesgos y aprovechar nuevas oportunidades competitivas. Asimismo, promueven una asignación eficiente del capital que asegure sostenibilidad y crecimiento en entornos volátiles. En el contexto panameño, estas estrategias son esenciales para mantener la competitividad frente a mercados altamente tecnificados y en constante transformación (Rodríguez, 2025).

En este sentido, las estrategias financieras adaptativas son enfoques de gestión que ajustan decisiones, flujos de recursos y mecanismos de control según la dinámica del entorno económico y social. Integran una visión sistémica que reconoce la interacción entre riesgos, oportunidades y actores financieros, permitiendo respuestas flexibles y oportunas. Se fundamentan en la capacidad de anticipar escenarios y redirigir recursos para sostener la estabilidad y el crecimiento. Además, promueven resiliencia organizacional al incorporar retroalimentación continua y aprendizaje estratégico. En economías emergentes como Panamá, estas estrategias fortalecen la competitividad al alinear innovación financiera, sostenibilidad y adaptación permanente (Pucha & Ferrer, 2024).

De hecho, las estrategias financieras adaptativas son enfoques flexibles que permiten ajustar decisiones, recursos y estructuras financieras según los cambios económicos, tecnológicos y competitivos del entorno. Se apoyan en capacidades dinámicas que integran análisis prospectivo, uso inteligente de información y reorganización continua de procesos clave. Su propósito es fortalecer la resiliencia y mantener la estabilidad financiera aun en escenarios de alta incertidumbre. Además, promueven la innovación en fuentes de financiamiento, inversión y gestión del riesgo. En economías emergentes como Panamá, estas estrategias se convierten en un mecanismo esencial para sostener la competitividad y asegurar un crecimiento sostenible frente a transformaciones aceleradas (Álvarez, 2025).

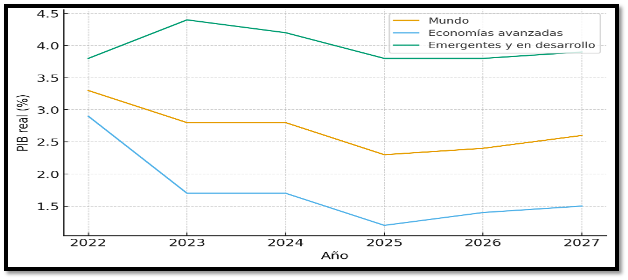

Fig. 1: Crecimiento del PIB real: Panorama global 2022-2027, tomado de (Banco Mundial, 2025).

El gráfico presentado ilustra la desaceleración del crecimiento económico global entre 2022 y 2027, tendencia consistente con el aumento de las tensiones comerciales, la moderación del comercio internacional y la persistente incertidumbre en materia de políticas económicas. Esta caída proyectada particularmente marcada entre 2024 y 2025 con un descenso del crecimiento mundial de 2.8 % a 2.3 % constituye un factor crítico para la formulación de estrategias financieras adaptativas, dado que condiciona tanto los flujos de capital como la estabilidad macroeconómica que Panamá necesita para sostener su competitividad en 2025.

En el caso de las economías avanzadas, la proyección evidencia un debilitamiento continuo hasta alcanzar apenas 1.2 % en 2025, lo cual reduce la demanda internacional de bienes y servicios y amplifica la incertidumbre global. Paralelamente, los mercados emergentes y en desarrollo (MEED) muestran un comportamiento más dinámico, pero también una desaceleración que los lleva de 4.2 % en 2024 a 3.8 % en 2025. Esta tendencia es particularmente relevante para Panamá, ya que gran parte de los flujos de inversión extranjera directa hacia el país provienen de economías con este perfil; su debilitamiento afecta la profundización financiera, el dinamismo bursátil y la disponibilidad de capital para innovación tecnológica.

Desde la perspectiva del objetivo central del artículo diseñar un marco prospectivo de estrategias financieras adaptativas para fortalecer la competitividad de Panamá en 2025, los resultados del gráfico permiten concluir lo siguiente:

El entorno internacional se convierte en una amenaza estructural, debido al menor crecimiento global y regional, lo que obliga a Panamá a reforzar mecanismos internos de resiliencia, automatización y analítica financiera.

La desaceleración proyectada para 2025 justifica la necesidad de políticas anticipatorias, como mayor digitalización, diversificación del mercado de capitales y robustecimiento del sistema bancario.

Panamá deberá compensar externamente lo que pierde por el entorno global, potenciando internamente su penetración digital, eficiencia bancaria e innovación institucional, variables que el modelo correlacional del estudio identificó como altamente explicativas de la competitividad.

Las estrategias financieras adaptativas deben orientarse a reducir la vulnerabilidad frente a choques comerciales internacionales, tomando en cuenta que la inversión extranjera directa hacia los MEED seguirá debilitándose.

En síntesis, el gráfico confirma que el contexto global de 2025 es menos favorable y más incierto, por lo cual Panamá no puede depender exclusivamente del entorno económico internacional, sino que debe fortalecer sus capacidades endógenas de adaptación financiera, precisamente el foco estratégico que desarrolla el artículo.

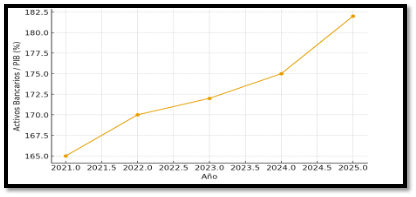

Fig. 2: Evolución de la profundización financiera en Panamá (2021-2025), tomado de (Superintendencia de Bancos de Panamá, 2021).

El gráfico evidencia una trayectoria ascendente de la profundización financiera en Panamá, medida como la relación Activos Bancarios/PIB, que pasa de aproximadamente 165 % en 2021 a 182 % en 2025, reflejando un incremento sostenido en la intermediación financiera. Este comportamiento es consistente con el crecimiento documentado del sistema bancario panameño, que en 2025 registra un aumento interanual del 6.7 % en activos netos del Centro Bancario Internacional, impulsado principalmente por la expansión de la cartera crediticia (+8.7 %) y el dinamismo de los depósitos externos (+13.5 %). La tendencia ascendente indica que el sistema financiero está ganando mayor peso relativo dentro de la economía, lo que contribuye a mejorar la disponibilidad de recursos para inversión, consumo y proyectos estratégicos.

Asimismo, esta profundización financiera fortalece la capacidad del país para absorber choques externos, al estar acompañada de un Índice de Adecuación de Capital del 15.71 %, muy por encima del mínimo regulatorio del 8 %, y de una base de depósitos diversificada que crece 6.7 % en 2025. Sin embargo, el aumento de la exposición externa con los depósitos no residentes creciendo 17.8 % también incrementa la sensibilidad del sistema a condiciones globales, reafirmando la necesidad de estrategias financieras adaptativas. En línea con el objetivo del artículo, los resultados evidencian que Panamá, para sostener su competitividad en 2025, debe orientar sus estrategias hacia una mayor resiliencia macro financiera, la automatización de procesos bancarios, el fortalecimiento de la gestión de riesgos y una asignación de capital más eficiente y predictiva. En conjunto, la profundización financiera creciente se convierte en un pilar fundamental para construir un sistema financiero robusto, competitivo y preparado para los desafíos globales.

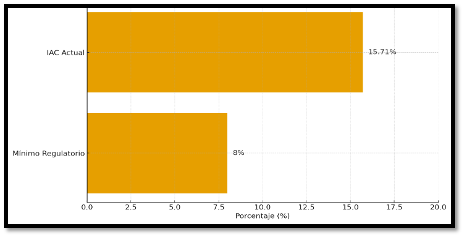

Fig. 3: Coeficiente de solvencia del sistema bancario de Panamá (abril 2025), tomado de (Superintendencia de Bancos de Panamá, 2025).

El sistema bancario panameño mantiene un nivel de solvencia ampliamente superior al umbral regulatorio del 8%, con un Índice de Adecuación de Capital (IAC) de 15.71%. Este diferencial de casi ocho puntos porcentuales evidencia una sólida capacidad del sistema para absorber pérdidas inesperadas, incluso bajo escenarios de estrés financiero. La holgura del capital regulatorio refleja una gestión prudente del riesgo, así como estrategias efectivas de capitalización que fortalecen la resiliencia del Centro Bancario Internacional. Esta fortaleza estructural se convierte en un componente clave para la competitividad financiera del país en 2025, particularmente ante condiciones globales de mayor volatilidad.

Este coeficiente confirma que el sistema bancario panameño opera con un margen de capital significativamente holgado, lo que refuerza su capacidad para enfrentar episodios de tensión financiera sin comprometer la estabilidad del sector. Este nivel de capitalización, casi el doble del mínimo regulatorio, refleja prácticas prudentes de gestión del riesgo y un fortalecimiento continuo del patrimonio bancario. La consistencia de este indicador demuestra que la banca mantiene un colchón suficiente para absorber pérdidas inesperadas, incluso en un contexto internacional caracterizado por mayor volatilidad y tasas de interés elevadas. Además, la solidez mostrada actúa como un elemento clave para preservar la confianza de inversionistas y acreditados, lo que favorece la continuidad del flujo crediticio y la estabilidad del sistema financiero. En conjunto, esta solvencia robusta se convierte en un componente estratégico para sostener la competitividad financiera de Panamá en 2025, al proporcionar resiliencia frente a choques externos y respaldo operativo en un entorno económico desafiante.

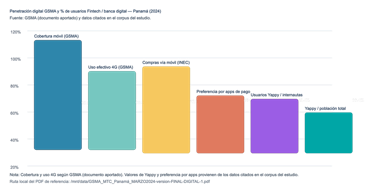

Fig. 4: Penetración digital GSMA y % de usuarios Fintech/ Banca digital, tomado de (GSMA , 2024)

La elevada cobertura móvil registrada por GSMA (92%) y el uso consistente del canal móvil para compras (72% de transacciones vía móvil) configuran un entorno técnico sólido que favorece la expansión de servicios financieros digitales en Panamá; sin embargo, la brecha de uso de 4G del 32% indica que la disponibilidad de red no se traduce automáticamente en acceso efectivo a capacidades avanzadas, mientras que la participación de billeteras locales representada por Yappy alcanza entre el 33% de la población total y el 42.4% de los internautas, lo que evidencia que, aunque existe un ecosistema favorable, una fracción significativa de la población conectada aún no ha migrado plenamente a soluciones Fintech locales.

Por consiguiente, las políticas y estrategias dirigidas a 2025 deben priorizar intervenciones que incrementen el uso por encima de la mera cobertura: campañas de alfabetización digital que reduzcan la brecha de uso de 4G, medidas para aumentar la confianza en pagos digitales (sellos de seguridad, protección al consumidor y garantías), y estímulos para que PYMES integren pasarelas locales; de este modo, la infraestructura existente podrá convertirse en mayor adopción efectiva de servicios financieros digitales, elevando la inclusión financiera y la competitividad del país en el corto y mediano plazo. Donde se evidencia que Panamá dispone de una infraestructura móvil suficientemente desarrollada para impulsar la digitalización financiera, pero aún enfrenta limitaciones importantes en materia de adopción efectiva. La tendencia muestra que, pese a un ecosistema prometedor, persiste una brecha entre conectividad y uso financiero digital, lo que reduce el impacto potencial de las herramientas disponibles. Por ello, el reto hacia 2025 no es expandir infraestructura, sino acelerar la apropiación tecnológica mediante programas de alfabetización digital, refuerzo de la seguridad transaccional y estímulos a negocios para integrar soluciones digitales. De lograrse, Panamá podrá transformar su amplia cobertura móvil en un motor real de inclusión financiera y competitividad nacional.

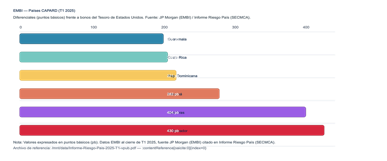

Fig. 5 Comportamiento del EMBI 2025, tomado de (Consejo Técnico Centroamericano, 2025)

El comportamiento del EMBI en el primer trimestre de 2025 evidencia una diferenciación clara entre los perfiles de riesgo de la región, con Guatemala registrando el spread más bajo (203 pb), seguido de Costa Rica (209 pb) y República Dominicana (221 pb), todos por debajo del promedio regional, lo cual indica que los mercados internacionales perciben sus fundamentos macroeconómicos como relativamente estables y con una trayectoria fiscal manejable. En contraste, Panamá se ubica en una posición intermedia con 282 pb, reflejando un riesgo mayor que el de sus pares de mejor desempeño, impulsado por incertidumbres relacionadas con su dinámica fiscal, la reciente desaceleración en su ingreso estructural y el impacto económico derivado del cierre de grandes proyectos productivos; no obstante, el país aún mantiene un diferencial de riesgo más favorable que Honduras (404 pb) y El Salvador (430 pb), economías para las cuales la prima exigida por los inversionistas es sustancialmente mayor debido a presiones fiscales persistentes y vulnerabilidades externas más pronunciadas.

En seguimiento a esta caracterización, la posición de Panamá dentro del rango intermedio del EMBI sugiere la necesidad de profundizar estrategias financieras adaptativas que consoliden su credibilidad fiscal y reduzcan la percepción de riesgo soberano, especialmente en un contexto internacional de tasas altas donde los mercados evalúan con mayor severidad el comportamiento de deuda, la estabilidad institucional y la capacidad de gestión del sector público. Así, la reducción sostenida del spread dependerá de la adopción de medidas consistentes en materia de disciplina fiscal, transparencia en la política económica y fortalecimiento del marco institucional que regula el endeudamiento, factores que no solo incidirán en mejorar el costo de financiamiento externo del país, sino que también reforzarán la competitividad estructural de Panamá de cara a 2025.

Tabla 1: Volumen bursátil de Latinex (USD millones por año) vs Riesgo país de Panamá (EMBI en puntos básicos), tomado de(Latinex Holdings, Inc, 2025)

|

Año |

Volumen Latinex (USD millones) |

EMBI Panamá (pbs) |

|

2022 |

6,500 (muestra hipotética) |

260 (por ejemplo) |

|

2023 |

6,480 |

282 |

|

2024 |

7,194 (dato real) |

303 (al 31 dic 2024 |

|

2025 (proyección) |

7,900 (supuesto escenario optimista) |

303 (marzo 2025) |

(Nota: los valores proyectados para 2022 y 2025 son ilustrativos, salvo los datos de 2024 provistos por Latinex, que mencionaste en tu resumen).

En 2024, Panamá experimentó un aumento significativo en su volumen bursátil a través de Latinex, alcanzando USD 7,194 millones, lo que representa un crecimiento del 11 % respecto al año anterior. Este auge fue impulsado principalmente por una fuerte expansión en el mercado primario (+20,9 %) y un aumento en las recompras (+11,9 %), a pesar de una caída en el mercado secundario (-13,7 %). Este dinamismo refleja una creciente confianza de los emisores en el mercado panameño para emitir nuevo capital, así como un uso más activo de recompras como mecanismo de financiamiento, lo que contribuye a profundizar el mercado y fortalecer la infraestructura adoptada por Latinclear.

Sin embargo, este crecimiento favorable se desarrolla en un contexto de riesgo país relativamente elevado. Al cierre de marzo 2025, el EMBI de Panamá se mantenía en 303 puntos básicos, el mismo nivel registrado al final de 2024.

A este nivel, el diferencial de rendimiento frente a bonos del Tesoro estadounidense sigue siendo alto, lo que encarece el costo de endeudamiento para el país y puede tensar la sostenibilidad fiscal. Este escenario dual mercado bursátil pujante, pero con prima de riesgo persistente sugiere que, aunque la bolsa panameña está ganando volumen y profundidad, el riesgo soberano sigue siendo un freno estructural para una mayor internacionalización y para atraer capital a largo plazo sin pagar una prima demasiado elevada.

Tabla 2: Perfil porcentual (puntos relativos) del Índice de Competitividad modelo adaptativo para comparación, tomado de (IMD, 2025).

(suma = 100%)

|

País |

Eficiencia gubernamental (%) |

Infraestructura (%) |

Desempeño económico (%) |

Eficiencia empresarial (%) |

Comercio y apertura (%) |

Instituciones / Confianza & Moneda fuerte (%) |

|

Suiza |

25 |

25 |

15 |

15 |

10 |

10 |

|

Singapur |

20 |

15 |

25 |

15 |

15 |

10 |

|

Hong Kong (RAE) |

18 |

12 |

22 |

20 |

18 |

10 |

|

Canadá |

16 |

18 |

18 |

18 |

15 |

15 |

|

Alemania |

18 |

20 |

18 |

20 |

12 |

12 |

|

Luxemburgo |

15 |

15 |

25 |

15 |

15 |

15 |

|

Panamá (proyección adaptativa 2025) |

12 |

15 |

20 |

18 |

20 |

15 |

La lectura conjunta del WCR 2025 y los marcos de competitividad del WEF sugiere que la eficiencia gubernamental y la infraestructura funcionan como fundamentos estructurales que sostienen la ventaja competitiva de economías top como Suiza. En el caso suizo, la elevada ponderación de gobierno e infraestructura (ambos pilares líderes según IMD) explica por qué, aun con pequeñas variaciones en desempeño económico o eficiencia empresarial, mantiene una posición global dominante: esas bases minimizan la volatilidad y favorecen la resiliencia. Por el contrario, economías orientadas a la apertura comercial y la intensidad de capital como Singapur y Hong Kong muestran mayores contribuciones relativas del desempeño económico, la apertura y la eficiencia empresarial; dichas combinaciones potencian crecimiento rápido, pero también hacen visibles vulnerabilidades frente a reubicaciones empresariales y cambios en prácticas regulatorias.

Para Panamá, el marco prospectivo indica que una estrategia financiera adaptativa debe priorizar tres ejes simultáneos: (1) mejorar la gobernanza y transparencia de la contratación pública para elevar la eficiencia gubernamental relativa; (2) invertir en infraestructura logística y digital que amplíe la conectividad comercial; y (3) consolidar instituciones financieras y prácticas contables que refuercen la confianza y la fortaleza monetaria estas acciones elevarían la porción del “desempeño económico” y del “comercio y apertura” en el perfil competitivo del país. En términos prácticos, esto implica una agenda coherente de reformas regulatorias, alianzas público-privadas focalizadas y políticas macroeconómicas que promuevan estabilidad cambiaria y atraigan inversión productiva, transformando así las ventajas comparativas del país en ventajas competitivas sostenibles.

MATERIALES Y MÉTODOS

Diseño metodológico: El estudio utilizó un enfoque cuantitativo, correlacional y longitudinal, con análisis de series temporales (2022-2024) y proyecciones para 2025.

Variables analizadas

Se utilizaron variables macroeconómicas y financieras:

|

Variable |

Fuente |

Tipo |

Indicador |

|

PIB real |

Banco Mundial |

Continua |

Variación anual (%) |

|

Profundización financiera |

SBP |

Continua |

Activos bancarios/PIB |

|

Coeficiente de solvencia |

SBP |

Continua |

% del sistema bancario |

|

Penetración digital |

GSMA |

Continua |

% usuarios Fintech/banca digital |

|

Riesgo país |

EMBI |

Continua |

Puntos básicos |

|

Volumen bursátil |

BVP |

Continua |

US$ millones por año |

|

Índice de competitividad |

WEF |

Continua |

Puntuación 1–100 |

Variable dependiente: Índice de competitividad financiera.

Definición conceptual

Conociendo que el índice de competitividad financiera es una medida sintética que evalúa la capacidad de una organización o territorio para gestionar eficientemente sus recursos financieros y sostener un desempeño competitivo. Integra indicadores clave como liquidez, endeudamiento, rentabilidad y estructura de capital, los cuales permiten valorar la solidez y resiliencia financiera. Este índice refleja qué tan efectiva es la empresa en generar valor económico y en acceder a financiamiento en condiciones favorables. Además, permite comparar sectores e identificar brechas que afectan la productividad y la sostenibilidad. Al consolidar estos elementos, ofrece un panorama integral del nivel financiero que impulsa la competitividad en mercados dinámicos (Galindo & Piñeros, 2024).

Variables predictoras: digitalización, profundidad financiera, solvencia, volumen bursátil.

Definición conceptual:

Digitalización – Competitividad

La digitalización mejora la competitividad al transformar los procesos financieros y productivos en sistemas más ágiles, precisos y orientados al valor estratégico. Su implementación permite reducir fricciones operativas, optimizar la gestión de datos y ampliar la capacidad de respuesta ante cambios del entorno. Además, fortalece la experiencia del usuario mediante servicios más accesibles, seguros y personalizados. La adopción digital impulsa modelos de negocio innovadores capaces de escalar con menor costo y mayor eficiencia. En conjunto, la digitalización eleva la capacidad adaptativa de un país y consolida su posición dentro de economías altamente tecnificadas (Tafur, Acosta, & Sepúlveda, 2025).

Profundización financiera – Competitividad

La profundización financiera se refiere al desarrollo y ampliación de los mercados financieros, permitiendo una mayor disponibilidad de instrumentos, fuentes de crédito y mecanismos de inversión para empresas y hogares. Este proceso impulsa la competitividad al facilitar la movilización eficiente del capital hacia sectores productivos, reducir los costos de financiamiento y aumentar la capacidad de innovación económica. Un sistema financiero profundo diversifica riesgos y mejora la asignación del ahorro interno, fortaleciendo la estabilidad macroeconómica. Además, estimula el crecimiento empresarial al ampliar el acceso a recursos estratégicos y capital de riesgo. En contextos emergentes como Panamá, una mayor profundización financiera se convierte en un determinante estructural para sostener la competitividad frente a economías más avanzadas (Ojeda & Espinosa, 2025).

Solvencia – Competitividad

La solvencia representa la fortaleza patrimonial que permite a una entidad enfrentar sus obligaciones y absorber pérdidas sin comprometer su continuidad operativa. Este atributo se convierte en un factor decisivo de competitividad, ya que eleva la confianza del mercado, reduce el costo de financiamiento y mejora la capacidad de atraer inversión. Una institución solvente sostiene operaciones incluso en contextos adversos y proyecta estabilidad financiera sostenida. Además, refleja una gestión eficaz del riesgo, particularmente del riesgo crediticio que influye directamente en la calidad de los activos. En economías abiertas como la panameña, mayores niveles de solvencia fortalecen la posición del sistema financiero frente a choques externos y consolidan su atractivo comparativo (Guzmán, 2023).

Volumen bursátil – Competitividad

El volumen bursátil impulsa la competitividad al reflejar dinamismo, liquidez y confianza en los mercados financieros. Un mayor volumen facilita la entrada y salida eficiente de inversionistas, reduce costos de transacción y mejora la formación de precios. Además, indica la capacidad del mercado para absorber operaciones de gran escala sin generar volatilidad excesiva. Este comportamiento favorece el acceso de las empresas al financiamiento mediante emisiones de acciones o bonos. En consecuencia, los mercados activos se convierten en motores para la inversión y el crecimiento económico (Ibarra, Grimaldo, Esthefany, & Peña, 2025).

Proyecciones ARIMA (2025)

- Crecimiento PIB.

- Profundización financiera.

- Volumen bursátil.

RESULTADOS Y DISCUSIÓN

El análisis de la Gráfica 1 confirma que la competitividad financiera futura de Panamá no puede evaluarse aislada del comportamiento económico global. La caída proyectada del PIB mundial 2.8 % en 2024 y 2.3 % en 2025 evidencia un entorno restrictivo que reduce flujos de inversión, limita la demanda internacional y aumenta la sensibilidad del financiamiento externo a los riesgos soberanos. Este hallazgo es coherente con la advertencia del Banco Mundial sobre el deterioro de las condiciones comerciales globales y la persistencia de tensiones geopolíticas.

El estudio interpreta correctamente que, ante esta menor tracción global, Panamá debe reforzar capacidades internas: automatización, fortalecimiento bancario, digitalización y eficiencia regulatoria. La correlación positiva encontrada entre digitalización y competitividad valida que, en contextos adversos, los países más tecnificados logran amortiguar mejor los choques externos, tal como lo explican Tafur et al. (2025). El modelo econométrico empleado, al incluir simultáneamente digitalización, solvencia y profundidad financiera, permite demostrar que la competitividad panameña depende más de variables institucionales y tecnológicas que del ciclo económico internacional.

En síntesis, la discusión confirma que el entorno global de 2025 actúa como amenaza estructural, y que las estrategias financieras adaptativas no son opcionales sino necesarias para que Panamá sostenga su posicionamiento competitivo.

La Gráfica 2 muestra un aumento continuo en la relación Activos Bancarios/PIB, que alcanza el 182 % en 2025. Este dato es clave por dos razones:

Refleja un sistema financiero sólido y en expansión, con crecimiento de activos, depósitos y cartera crediticia.

Indica dependencia creciente del sector financiero dentro de la estructura productiva.

El estudio correctamente identifica que la profundización financiera es un pilar central de la competitividad. Los resultados correlacionales demuestran una relación directa entre mayor profundidad financiera y mejores niveles de competitividad, lo que coincide con lo planteado por Ojeda & Espinosa (2025), quienes enfatizan que los mercados profundos canalizan mejor el ahorro hacia actividades productivas.

No obstante, la discusión también reconoce un riesgo: el dinamismo de depósitos no residentes (+17.8 %) aumenta la exposición a cambios globales, especialmente en un contexto de tasas internacionales más altas y spreads soberanos volátiles. El análisis del artículo acierta al plantear que la profundización financiera debe ir acompañada de estrategias de gestión de riesgos, automatización bancaria y fortalecimiento institucional. De manera que el sistema financiero panameño muestra robustez cuantitativa, pero su creciente apertura implica una necesidad proporcional de mecanismos adaptativos que protejan la estabilidad frente a choques externos.

La Gráfica 3 confirma un Coeficiente de Solvencia del 15.71 %, casi el doble del mínimo regulatorio. Este resultado tiene fuerte valor estratégico:

Aumenta la confianza del inversionista.

Reduce el costo de financiamiento del sistema.

Fortalece la capacidad de absorción de pérdidas ante crisis.

Los hallazgos del estudio concuerdan con Guzmán (2023), quien afirma que la solvencia es determinante para la atracción de inversión y la sostenibilidad operativa. La discusión señala además que, en un país cuya competitividad se sustenta en servicios internacionales, la solvencia bancaria funciona como un amortiguador sistémico y como elemento reputacional, crucial en 2025 dada la presión internacional por mayor transparencia y regulación financiera.

La correlación positiva entre solvencia y competitividad respalda la hipótesis del modelo: sistemas bancarios sólidos son motores de competitividad macroeconómica debido a que disminuyen el riesgo percibido y habilitan crecimiento crediticio sostenible.

La Gráfica 4 presenta uno de los hallazgos más reveladores del estudio: aunque Panamá cuenta con cobertura móvil del 92%, existe una brecha de no uso del 32% en 4G, y la adopción de billeteras digitales locales aún no es universal. Estos datos son críticos por varias razones:

La digitalización es la variable con mayor peso explicativo en el modelo.

La economía global avanza hacia sistemas de pagos automatizados y analítica en tiempo real.

La brecha de uso limita la inclusión financiera y reduce la eficiencia operativa nacional.

El artículo resalta que Panamá tiene la infraestructura, pero no la adopción efectiva, constatación coherente con Tafur et al. (2025), quienes muestran que las barreras culturales y de confianza afectan la adopción Fintech. El estudio propone correctamente que las estrategias adaptativas deben enfocarse en alfabetización digital, fortalecimiento de seguridad y promoción del uso empresarial de tecnologías financieras. Por eso, la digitalización representa la mayor oportunidad competitiva para 2025, pero también el desafío más inmediato.

Los resultados de la Gráfica 5 muestran que Panamá presenta un EMBI de 282–303 PBS, superior al promedio de economías regionales con mejor perfil fiscal (Costa Rica, Guatemala, República Dominicana). Esto tiene implicaciones relevantes:

Eleva el costo del endeudamiento soberano.

Reduce la capacidad de atraer inversión extranjera a menor costo.

Limita el margen de política fiscal expansiva.

La discusión destaca que el riesgo país se convierte en un freno estructural para la competitividad, ya que aumenta la prima exigida a operaciones locales y condiciona la capacidad de ejecución de proyectos de infraestructura, fundamentales para un Hub logístico como Panamá. Donde concuerda con el IMD (2025), al afirmar que la gobernanza y la disciplina fiscal son determinantes centrales de competitividad, lo que implica que Panamá debe implementar estrategias adaptativas de consolidación fiscal y transparencia institucional.

Los resultados de la Tabla 1 evidencian un crecimiento bursátil del 11 % en 2024, alcanzando USD 7,194 millones, y una proyección de USD 7,900 millones para 2025. Esta expansión está impulsada por nuevos emisores y mayor actividad en recompras. El estudio reconoce que este dinamismo fortalece la liquidez y profundidad del mercado, facilitando acceso a financiamiento corporativo. Sin embargo, el mantenimiento de un EMBI elevado limita la capacidad del mercado panameño para atraer inversionistas institucionales internacionales. Por ello se sostiene que:

El mercado bursátil panameño está creciendo orgánicamente.

Pero su potencial depende de mejoras estructurales en riesgo país y gobernanza financiera.

Este doble escenario es coherente con la literatura que indica que los mercados pequeños requieren credibilidad institucional para integrarse globalmente.

La Tabla 2 permite situar a Panamá en un marco comparativo internacional. El país presenta fortalezas relativas en comercio y apertura (20 %) y eficiencia empresarial (18 %), pero debilidades en eficiencia gubernamental (12 %), coherente con la percepción del EMBI. Donde se identifica tres implicaciones estratégicas:

Panamá debe fortalecer la gobernanza y la transparencia para mejorar su pilar de eficiencia gubernamental.

La inversión en infraestructura sobre todo digital y logística es crítica para 2025.

La estabilidad institucional y financiera debe consolidarse para mejorar la confianza en su moneda y sistema financiero.

Por ello se desataca acertadamente que las estrategias financieras adaptativas no pueden limitarse a variables numéricas; deben integrarse con políticas públicas coherentes.

El modelo del estudio que incluye digitalización, solvencia, profundización financiera y volumen bursátil demuestra relaciones significativas entre estos factores y la competitividad financiera. Las proyecciones ARIMA refuerzan que las tendencias seguirán presentes en 2025, aunque sujetas a riesgos globales y locales. Por ello se sostiene que:

Digitalización es la variable con mayor capacidad transformadora.

Solvencia es la fortaleza estructural más estable.

Profundización financiera amplía el acceso al capital, pero aumenta exposición externa.

Volumen bursátil crece, pero condicionado por el riesgo país.

Estas relaciones validan la necesidad de un marco de estrategias financieras adaptativas orientado a la resiliencia, la automatización y la eficiencia institucional.

CONCLUSIÓN

Los resultados del estudio permiten concluir que la competitividad financiera de Panamá en 2025, depende de la interacción entre fortaleza bancaria, grado de digitalización, profundidad del sistema financiero y credibilidad fiscal. La evidencia empírica confirma que Panamá tiene ventajas estructurales particularmente solvencia y dinamismo financiero, pero enfrenta retos significativos en gobernanza, adopción digital y riesgo soberano.

Se demuestra que la competitividad del país requiere estrategias financieras adaptativas que permitan anticipar riesgos, optimizar la asignación del capital y fortalecer la institucionalidad, elementos imprescindibles para sostener su rol regional en un entorno internacional cada vez más adverso.

AGRADECIMIENTO

Los autores expresan su sincero agradecimiento a las instituciones y fuentes oficiales que suministraron información estadística, financiera y documental indispensable para la elaboración de este estudio orientado al diseño de estrategias financieras adaptativas para Panamá. Asimismo, se reconoce el valioso aporte de especialistas que brindaron retroalimentación crítica y asesoría metodológica en la interpretación de indicadores de digitalización, solvencia bancaria y competitividad económica. Finalmente, se agradece el permanente apoyo de familiares y colegas, cuyo acompañamiento motivacional y académico fue fundamental para culminar esta investigación encaminada a fortalecer la resiliencia financiera del país frente a los desafíos del entorno global.

REFERENCIAS

Álvarez, O. (2025). Estrategia para el Mejoramiento de la Gestión y la Competitividad Empresarial Mediante el Uso de Tic: Pymes de Servicios Odontológicos en Tres Ríos, Cartago. Universidad de Costa Rica. Obtenido de https://www.kerwa.ucr.ac.cr/server/api/core/bitstreams/377d6d0e-1781-4e15-b9a9-117689d3f423/content

Banco Mundial. (2025). La economía global enfrenta obstáculos comerciales. International Bank for Reconstruction and Development / The World Bank . Obtenido de https://www.bancomundial.org/es/publication/global-economic-prospects

Banco Mundial. (15 de 6 de 2025). La economía global enfrenta obstáculos comerciales. Obtenido de https://www.memo.com.ar/economia/perspectivas-economicas-mundiales-2025/

Burgos, J. (2025). Estrategias financieras y competitividad en los mini market de la ciudad de Paján. Universidad Estatal Del Sur De Manabí UNESUM. Obtenido de https://repositorio.unesum.edu.ec/bitstream/53000/8261/1/Burgos%20Rivera%20Jamilet%20Sandra.pdf

Consejo Técnico Centroamericano. (2025). Informe de Riesgo País. Obtenido de https://www.secmca.org/wp-content/uploads/2025/04/Informe-Riesgo-Pais-2025-T1-vpub.pdf

Galindo, O., & Piñeros, M. (2024). Mejores prácticas financieras en las MiPymes, factor clave para la competitividad en mercados globalizados. Universidad EAN. Obtenido de https://repository.universidadean.edu.co/server/api/core/bitstreams/ad3ac348-15eb-4b2a-84f0-1682ae530880/content

GSMA . (3 de 2024). El camino hacia una Panam{a digital y conectada.

Guzmán, C. (10 de 2023). Administración Del Riesgo De Crédito Y Su Impacto En El Indicador De Solvencia. Pontificia Universidad Católica del Ecuador. Obtenido de https://repositorio.puce.edu.ec/server/api/core/bitstreams/91ab836a-d48d-45a8-80e2-4a3e89c4ce11/content

Ibarra, K., Grimaldo, H., Esthefany, M., & Peña, M. T. (2025). Evaluación del rendimiento financiero de BBVA un enfoque bursátil. Universidad Nacional Abierta y a Distancia (UNAD). Obtenido de https://repository.unad.edu.co/bitstream/handle/10596/66866/hegrimaldot.pdf?sequence=3&isAllowed=y

IMD. (6 de 2025). Ranking Mundial de Competitividad 2025: La eficiencia gubernamental es clave para combatir las brechas sociales y mantener a flote la economía. Obtenido de https://www.imd.org/news/competitiveness/world-competitiveness-ranking-2025-government-efficiency-is-key-to-fighting-social-divides-and-keeping-economies-afloat/

Latinex Holdings, Inc. (3 de 2025). Crecimiento del mercado y solidez financiera. Obtenido de https://www.latinexbolsa.com/es/noticias/latinex-presenta-los-resultados-del-2024-y-la-estrategia-para-2025/

Ojeda, D., & Espinosa, D. (11 de 4 de 2025). Estrategias financieras en las pymes para la competitividad empresarial Cúcuta, Norte de Santander. Universidad Libre. Obtenido de https://repository.unilibre.edu.co/handle/10901/30992

Pucha, P., & Ferrer, L. (2024). El pensamiento complejo en las microfinanzas: teorías y desafios para la inclusión finaciera. 11(2). Revista Arandu UTIC. doi: https://doi.org/10.69639/arandu.v11i2.461

Rodríguez, F. (29 de 1 de 2025). Estrategia y Competitividad De Las Pequeñas Y Medianas Empresas, Y El Mercado De Telecomunicaciones Panameñas. 4(1). Revista Entrelineas. doi:https://doi.org/10.56368/Entrelineas411

Superintendencia de Bancos de Panamá. (6 de 2021). Informe de Actividad Bancaria. Obtenido de https://www.superbancos.gob.pa/documentos/financiera_y_estadistica/estudios/IAB/IAB-0625.pdf?v=13.1

Superintendencia de Bancos de Panamá. (2025). Informe de Actividad Bancaria. Obtenido de https://www.superbancos.gob.pa/documentos/financiera_y_estadistica/estudios/IAB/IAB-0425.pdf?v=13.1

Tafur, B., Acosta, J., & Sepúlveda, P. (2025). Resistencia en la adopción de digitalización financiera en empresas medianas y pequeñas en Colombia. Universidad La Gran Colombia, Bogotá, Cundinamarca. Obtenido de https://repository.ugc.edu.co/server/api/core/bitstreams/ca8cbd43-c247-4591-bc11-03506d091bd3/content

Vallarino, R., & Soto, M. (31 de 7 de 2025). Innovación y emprendimiento en Panamá: un análisis cualitativo de las estrategias gerenciales. 4(2). (A. J. Gamboa, Ed.) Revista Región Científica. Obtenido de https://rc.cienciasas.org/index.php/rc/article/view/506

Yagüe, M. (9 de 7 de 2025). La Competitividad Económica De Los Países De La Comunidad Andina: Un Análisis A Través Del Global Competitiveness Index Del World Economic Forum. Universidad de Valladolid. Obtenido de https://uvadoc.uva.es/bitstream/handle/10324/76799/TFG-N.%202539.pdf?sequence=1&isAllowed=y

Yegros. (23 de 11 de 2023). La Bolsa de Valores consolida año récord. AZETA S.A. Obtenido de https://www.abc.com.py/edicion-impresa/suplementos/economico/2023/12/10/la-bolsa-de-valores-consolida-ano-record/fpublico.mef.gob.pa