Integración financiera sin moneda propia: evaluación del modelo panameño ante volatilidad monetaria internacional y endurecimiento de políticas financieras globales

Financial integration without a national currency: evaluation of the Panamanian model amid international monetary volatility and tightening global financial policies

Dayra Dariela Vega Vega1, Norman Luis Araúz Mojica2 y Demetrio Riquelme3

1 Universidad de Panamá, dayra.vega@up.ac.pa, https://orcid.org/0000-0003-2129-4848, Panamá

2Universidad de Panamá, normanarauz@up.ac.pa, https://orcid.org/0009-0004-6460-8004, Panamá

3Universidad de Panamá, demetrio.riquelme@up.ac.pa, https://orcid.org/0009-0001-2332-4644, Panamá

|

Información del Artículo |

|

RESUMEN |

|

|

Trazabilidad: Recibido 14-01-2026 Revisado 15-01-2026 Aceptado 15-02-2026

|

|

El presente artículo evalúa el modelo panameño de integración financiera sin moneda propia en un contexto caracterizado por elevada volatilidad monetaria internacional y un progresivo endurecimiento de las políticas financieras globales. Desde un enfoque teórico y empírico, el estudio analiza las implicaciones macroeconómicas de la ausencia de soberanía monetaria, poniendo énfasis en los mecanismos de transmisión de choques externos y en las capacidades de ajuste del sistema financiero. La investigación se desarrolla bajo un enfoque cuantitativo–descriptivo, utilizando indicadores de presión financiera externa y endeudamiento externo como porcentaje del producto interno bruto, complementados con un análisis comparativo regional. Los resultados evidencian que la estabilidad macrofinanciera del modelo panameño es funcional, pero estructuralmente dependiente de las condiciones monetarias internacionales, dado que los choques externos se transmiten de manera directa ante la inexistencia de instrumentos de política monetaria autónoma. En este contexto, la solidez del sistema bancario, la regulación prudencial y la disciplina fiscal emergen como pilares centrales de estabilidad. Se concluye que la sostenibilidad del modelo requiere fortalecer los marcos institucionales y macroprudenciales para mitigar vulnerabilidades en un entorno financiero global cada vez más restrictivo y volátil. |

|

|

Palabras Clave: Integración financiera Dolarización Soberanía monetaria Volatilidad monetaria Estabilidad macrofinanciera |

|||

|

|

|||

|

Keywords: Financial integration Dollarization Monetary sovereignty Monetary volatility Macrofinancial stability |

|

ABSTRACT This article evaluates the Panamanian model of financial integration without a national currency in a context of heightened international monetary volatility and tightening global financial policies. From a theoretical and empirical perspective, the study examines the macroeconomic implications of the absence of monetary sovereignty, with particular attention to the transmission of external shocks and the adjustment capacity of the financial system. The research adopts a quantitative–descriptive approach, employing indicators of external financial pressure and external debt as a percentage of gross domestic product, complemented by a regional comparative analysis. The findings indicate that the macrofinancial stability of the Panamanian model is functional but structurally dependent on international monetary conditions, as external shocks are transmitted directly due to the lack of autonomous monetary policy instruments. In this framework, banking system soundness, prudential regulation, and fiscal discipline emerge as key anchors of stability. The study concludes that the long-term sustainability of the model depends on strengthening institutional frameworks and macroprudential policies to mitigate vulnerabilities in an increasingly restrictive and volatile global financial environment.

|

||

|

||||

INTRODUCCIÓN

La teoría de la soberanía monetaria sostiene que la capacidad del Estado para emitir su propia moneda constituye un pilar central de la autonomía macroeconómica, al permitirle influir sobre la liquidez, la tasa de interés y la estabilidad del ciclo económico. Desde esta perspectiva, la moneda no es un mero instrumento técnico, sino una institución que articula las relaciones entre política fiscal, sistema financiero y expectativas de los agentes. La pérdida de soberanía monetaria limita la posibilidad de actuar de manera contracíclicas, ya que restringe el uso del financiamiento interno y subordina la economía a flujos externos volátiles. En consecuencia, la política económica se vuelve más vulnerable a choques internacionales y a cambios en las condiciones financieras globales. Asimismo, la ausencia de una moneda propia refuerza comportamientos precautorios de los agentes, elevando la preferencia por liquidez y debilitando la inversión productiva. Estas dinámicas tienden a amplificar las recesiones y a reducir los márgenes de maniobra del Estado. Por ello, la soberanía monetaria emerge como un factor clave para sostener la estabilidad macroeconómica y la coherencia del desarrollo de largo plazo. (Grace & Rosales, 2026).

Desde la perspectiva de la teoría de la soberanía monetaria, la capacidad de un Estado para emitir y regular su propia moneda constituye un elemento central de la estabilidad macroeconómica y del ejercicio efectivo de la política económica. Esta soberanía permite articular de manera coherente las políticas monetaria, fiscal y financiera, facilitando respuestas contracíclicas ante choques externos. Cuando una economía renuncia a su moneda, como en los esquemas de integración financiera sin soberanía monetaria, se profundiza la dependencia de las condiciones impuestas por el sistema financiero internacional. Ello limita la gestión autónoma de la liquidez y refuerza la subordinación a reglas orientadas a la estabilidad nominal. En este contexto, la prioridad otorgada al control inflacionario suele desplazar objetivos como el crecimiento y la distribución del ingreso. La pérdida de soberanía monetaria también intensifica las asimetrías estructurales y reduce el margen de acción del Estado frente a la volatilidad global. En consecuencia, las implicaciones macroeconómicas se expresan en mayor fragilidad financiera y en una capacidad restringida para sostener el desarrollo económico de largo plazo. (Cruz C. , 2024).

Regímenes monetarios sin moneda nacional: fundamentos conceptuales y tipologías

Los regímenes monetarios sin moneda nacional se fundamentan en la decisión deliberada de renunciar a la emisión soberana a cambio de anclar la estabilidad macroeconómica a una moneda externa o a un sistema monetario internacional dominante. Conceptualmente, estos esquemas parten de la premisa de que la disciplina monetaria sustituye la discrecionalidad estatal, reduciendo riesgos inflacionarios y fortaleciendo la credibilidad financiera. Entre sus tipologías se identifican la dolarización oficial, los consejos monetarios y los sistemas de tipo de cambio fijo extremo, todos caracterizados por la ausencia de una autoridad emisora autónoma. Si bien estos regímenes facilitan la integración financiera internacional, también trasladan el ajuste macroeconómico al ámbito real de la economía. La política fiscal y el mercado laboral se convierten así en los principales mecanismos de absorción de choques externos. Esta estructura incrementa la dependencia de las condiciones financieras globales y de las decisiones de los países emisores de la moneda ancla. En consecuencia, la estabilidad lograda es funcional, pero se sostiene a costa de una menor capacidad de respuesta ante crisis sistémicas y ciclos internacionales adversos (Avella, 2023).

Asimismo, los regímenes monetarios sin moneda nacional se fundamentan en la renuncia deliberada del Estado a emitir una divisa propia, con el objetivo de reducir la incertidumbre macroeconómica, fortalecer la credibilidad financiera y limitar los márgenes de discrecionalidad de la política monetaria. Desde el punto de vista conceptual, estos esquemas se apoyan en la sustitución total o parcial de la soberanía monetaria por reglas externas, ancladas a monedas fuertes o a arreglos institucionales rígidos. Entre sus principales tipologías destacan la dolarización oficial, los consejos monetarios y las uniones monetarias, cada una con distintos grados de rigidez y capacidad de ajuste ante choques externos. Aunque estos regímenes eliminan el riesgo cambiario interno y contribuyen a la estabilidad de precios, también implican costos significativos en términos de pérdida de instrumentos de política macroeconómica y dependencia de las condiciones financieras internacionales. (Pastor, 2022).

La dolarización oficial como estrategia de estabilidad financiera

La dolarización oficial se concibe como una estrategia de estabilización financiera orientada a restablecer la confianza en economías afectadas por crisis monetarias severas, altos niveles de inflación y pérdida de credibilidad institucional. Al adoptar una moneda fuerte de aceptación internacional, el país elimina el riesgo cambiario interno, ancla las expectativas inflacionarias y reduce la volatilidad macroeconómica, favoreciendo un entorno más predecible para la inversión y el comercio. Este régimen impone disciplina fiscal y limita el financiamiento monetario del déficit, lo que contribuye a la estabilidad del sistema financiero. Sin embargo, la estabilidad lograda depende en gran medida de la capacidad del Estado para sostener políticas fiscales responsables y fortalecer su competitividad productiva. Asimismo, la ausencia de política monetaria propia restringe los mecanismos de ajuste frente a choques externos, trasladando el peso de la adaptación a los mercados reales. En este contexto, la dolarización no constituye una solución estructural en sí misma, sino un marco de estabilidad que requiere reformas complementarias. Su efectividad, por tanto, está condicionada al fortalecimiento institucional y a la integración financiera sostenible. (Cruz y otros, 2025).

De igual manera, la dolarización oficial se presenta como una alternativa de estabilidad financiera para economías pequeñas y abiertas que han enfrentado episodios recurrentes de inflación, volatilidad cambiaria y pérdida de credibilidad en su política monetaria. Al adoptar una moneda extranjera de amplia aceptación internacional, este régimen elimina el riesgo cambiario interno y ancla las expectativas inflacionarias, favoreciendo un entorno macroeconómico más predecible. Asimismo, impone disciplina fiscal al restringir el financiamiento monetario del déficit público y fortalecer la confianza de los agentes económicos. No obstante, la estabilidad obtenida conlleva costos relevantes, como la renuncia a instrumentos de política monetaria y la dependencia de las condiciones financieras externas. En este contexto, la sostenibilidad del esquema depende de la solidez del sistema financiero y de la capacidad de ajuste del sector real. La dolarización, por tanto, actúa como un mecanismo de estabilidad nominal más que como una solución integral al desarrollo económico. Su eficacia se ve reforzada únicamente cuando se acompaña de instituciones robustas y políticas fiscales prudentes. (Jiménez & Reyes, 2024).

Integración financiera internacional y movilidad de capitales

La integración financiera internacional y la elevada movilidad de capitales constituyen elementos centrales de las economías abiertas, al facilitar la asignación eficiente de recursos más allá de las fronteras nacionales y profundizar los vínculos entre los sistemas financieros. Este proceso permite diversificar riesgos, ampliar las fuentes de financiamiento y reducir los costos de intermediación, favoreciendo el crecimiento económico y la estabilidad macrofinanciera. Sin embargo, una mayor movilidad de capital también incrementa la exposición a choques externos, ciclos financieros globales y cambios abruptos en las condiciones de liquidez internacional. En economías sin moneda propia, como el caso panameño, la integración financiera amplifica tanto los beneficios de credibilidad y acceso a mercados como las vulnerabilidades asociadas a la volatilidad de los flujos. La ausencia de instrumentos monetarios propios desplaza el ajuste hacia los mercados reales y el sistema financiero. Por ello, la integración financiera requiere marcos regulatorios sólidos y una supervisión prudencial efectiva. En última instancia, su sostenibilidad depende del equilibrio entre apertura, estabilidad y fortaleza institucional. (Muñoz A. , 2024).

De igual modo, la integración financiera internacional y la alta movilidad de capitales reflejan el profundo grado de interconexión entre los mercados monetarios, crediticios y de valores, facilitando el flujo transfronterizo de recursos hacia economías con mayores oportunidades de rentabilidad. Este proceso amplía el acceso al financiamiento, promueve la diversificación de riesgos y acelera la transmisión de innovaciones financieras, pero también incrementa la exposición a choques externos y episodios de volatilidad global. En contextos de liberalización financiera, los flujos de capital tienden a reaccionar con rapidez ante cambios en las tasas de interés, las expectativas macroeconómicas y las políticas monetarias de las economías centrales. Para países sin moneda propia, como Panamá, esta integración intensifica la dependencia de las condiciones financieras internacionales y limita los márgenes de maniobra de la política económica. La ausencia de controles monetarios propios desplaza los ajustes hacia el sistema financiero y el sector real. En consecuencia, la movilidad de capitales puede amplificar tanto los beneficios de estabilidad como las vulnerabilidades sistémicas. Por ello, su gestión exige marcos regulatorios sólidos y una supervisión prudencial efectiva para mitigar riesgos de contagio y crisis financieras (García, Finanzas internacionales Tendencias, problemas apremiantes e impacto en los países subdesarrollados, 2023).

Teoría de áreas monetarias óptimas y su aplicabilidad a economías pequeñas y abiertas

La teoría de las áreas monetarias óptimas (AMO) sostiene que la conveniencia de compartir una moneda o renunciar a la política monetaria nacional depende de la capacidad de una economía para absorber choques externos sin recurrir al tipo de cambio como instrumento de ajuste, lo cual se logra mediante altos niveles de apertura comercial, flexibilidad de precios y salarios, movilidad de factores productivos y mecanismos de transferencia que compensen desequilibrios regionales. En el caso de economías pequeñas y abiertas, esta teoría adquiere una relevancia particular, ya que su elevada exposición a perturbaciones externas y su limitada capacidad para influir en las condiciones financieras internacionales hacen que la autonomía monetaria tenga rendimientos decrecientes. Bajo estas condiciones, la adopción de esquemas sin moneda propia puede reducir la incertidumbre cambiaria, anclar expectativas y disminuir costos de transacción, siempre que la economía presente una estructura productiva suficientemente integrada al área monetaria de referencia y cuente con instituciones que permitan ajustes internos eficientes. (Caballero, 2023).

De la misma forma, la teoría de las áreas monetarias óptimas plantea que la renuncia a la moneda propia puede ser económicamente viable cuando los beneficios derivados de la estabilidad monetaria y la reducción de la incertidumbre superan los costos de perder instrumentos de política macroeconómica, especialmente el tipo de cambio. En economías pequeñas y abiertas, altamente integradas al comercio y a los flujos financieros internacionales, esta teoría resulta particularmente pertinente, ya que la efectividad de una política monetaria autónoma suele verse limitada por la elevada exposición a choques externos y por la reducida capacidad de influir en las condiciones globales de liquidez y tasas de interés. Bajo este marco, la adopción de un régimen sin moneda propia puede contribuir a anclar expectativas, disminuir el riesgo cambiario y fortalecer la credibilidad financiera, siempre que existan mecanismos internos de ajuste, como flexibilidad de precios y salarios, disciplina fiscal y un sistema financiero sólido. (Báez, 2022).

Política monetaria internacional y transmisión de choques externos

En el contexto de la política monetaria internacional, la transmisión de choques externos se produce principalmente a través de los canales financieros, comerciales y de expectativas, afectando con mayor intensidad a las economías pequeñas y abiertas integradas a los mercados globales. Las decisiones de las principales autoridades monetarias, especialmente aquellas orientadas al endurecimiento de las condiciones financieras mediante aumentos de tasas de interés o restricciones de liquidez, tienden a generar flujos de capital volátiles, presiones sobre el crédito y ajustes abruptos en las condiciones de financiamiento externo. En economías sin moneda propia, como el caso panameño, estos choques se transmiten de forma directa y amplificada, dado que la ausencia de instrumentos monetarios limita la capacidad de respuesta ante cambios exógenos en la política monetaria global. En este escenario, los efectos se reflejan en variaciones en el costo del capital, en la dinámica del sistema bancario y en el desempeño de la actividad económica real, trasladando el ajuste macroeconómico hacia los precios, el empleo y la política fiscal. (Muñoz, 2024).

En el ámbito de la política monetaria internacional, la transmisión de choques externos constituye un mecanismo central mediante el cual las economías nacionales absorben los efectos de decisiones adoptadas por las principales potencias financieras y por los mercados globales. En un contexto de elevada integración financiera, los cambios en las tasas de interés internacionales, en las condiciones de liquidez o en la percepción del riesgo se propagan rápidamente a través de los flujos de capital, el crédito y las expectativas, afectando de manera más intensa a las economías pequeñas y abiertas. Para países sin moneda propia, como Panamá, estos choques se internalizan de forma directa, ya que la ausencia de instrumentos monetarios limita la capacidad de amortiguar perturbaciones externas mediante ajustes cambiarios o de política monetaria autónoma. En consecuencia, el endurecimiento de las políticas financieras globales tiende a reflejarse en mayores costos de financiamiento, restricciones crediticias y presiones sobre la actividad económica, desplazando el proceso de ajuste hacia el ámbito fiscal, financiero y real. (Arteaga y otros, 2025).

Volatilidad monetaria global y ciclos financieros internacionales

La volatilidad monetaria global y los ciclos financieros internacionales constituyen rasgos estructurales del sistema económico contemporáneo, estrechamente vinculados a la interacción entre políticas monetarias de las principales economías, flujos de capital y cambios en las expectativas de los agentes financieros. Las fases de expansión y contracción del crédito, impulsadas por períodos de abundante liquidez o por episodios de endurecimiento monetario, generan movimientos sincronizados en los mercados financieros internacionales que trascienden las fronteras nacionales. En este contexto, las variaciones en las tasas de interés de referencia, los ajustes en los balances de los bancos centrales y el aumento de la aversión al riesgo provocan reasignaciones abruptas de capital, presiones sobre los precios de los activos y episodios recurrentes de inestabilidad financiera. Para economías pequeñas y altamente integradas al sistema financiero global, especialmente aquellas sin moneda propia, estos ciclos se traducen en una mayor exposición a choques externos, amplificando los efectos de la volatilidad internacional sobre el crédito, la inversión y el crecimiento económico. (García, Mercados financieros internacionales 2024:, 2025).

Así también, la volatilidad monetaria global y los ciclos financieros internacionales reflejan la creciente interdependencia entre las economías en un contexto de elevada integración financiera, donde las decisiones de política monetaria adoptadas por las principales potencias económicas tienen efectos que se propagan de manera rápida y generalizada. Las fases de expansión y contracción de la liquidez internacional, asociadas a períodos prolongados de políticas monetarias expansivas seguidos por episodios de endurecimiento abrupto, generan ciclos financieros caracterizados por fluctuaciones en los flujos de capital, en los precios de los activos y en las condiciones de financiamiento. Esta dinámica incrementa la sensibilidad de los mercados a cambios en las expectativas y a eventos exógenos, amplificando episodios de contagio y episodios de inestabilidad sistémica. Para economías pequeñas y abiertas, particularmente aquellas que operan sin moneda propia, la exposición a estos ciclos resulta más intensa, ya que la ausencia de instrumentos monetarios limita la capacidad de amortiguar los efectos de la volatilidad externa. (Piffaut & Rey, 2024).

Endurecimiento de las políticas financieras globales y sus efectos en economías dolarizadas

El endurecimiento de las políticas financieras globales, particularmente a través de aumentos sostenidos en las tasas de interés internacionales y mayores exigencias regulatorias, tiene efectos directos y amplificados en las economías dolarizadas, al carecer estas de instrumentos monetarios propios para suavizar los choques externos. En este contexto, las decisiones adoptadas por los principales bancos centrales se transmiten de manera casi automática a los sistemas financieros locales, encareciendo el costo del crédito, restringiendo la liquidez y elevando la percepción de riesgo por parte de los intermediarios financieros. Esta dinámica tiende a profundizar la prociclicidad del financiamiento, afectando con mayor intensidad a los sectores productivos más dependientes del crédito, como las pequeñas y medianas empresas, y limitando la capacidad de respuesta ante episodios de volatilidad internacional. La ausencia de mecanismos contracíclicos internos convierte al endurecimiento financiero global en un factor estructural de vulnerabilidad macroeconómica, reforzando la dependencia externa y reduciendo los márgenes de maniobra para sostener el crecimiento y la estabilidad en economías que operan sin moneda propia. (Urdaneta y otros, 2025).

Respecto a esto, el endurecimiento de las políticas financieras globales, caracterizado por aumentos en las tasas de interés internacionales, mayores primas de riesgo y regulaciones más estrictas sobre los flujos de capital, genera impactos particularmente intensos en las economías dolarizadas, al no contar estas con instrumentos propios de política monetaria para amortiguar los choques externos. En estos contextos, las decisiones de los grandes centros financieros se transmiten de forma directa al sistema económico interno, elevando el costo del financiamiento, restringiendo el crédito y reduciendo la inversión productiva. La mayor aversión al riesgo por parte de los intermediarios financieros tiende a profundizar la prociclicidad macroeconómica, afectando el crecimiento y la estabilidad fiscal, especialmente en sectores dependientes del crédito. Asimismo, la ausencia de mecanismos cambiarios y monetarios propios limita la capacidad de ajuste ante episodios de volatilidad internacional, reforzando la vulnerabilidad estructural y la dependencia de condiciones externas. (Rodríguez, 2025).

Regulación bancaria y estabilidad financiera en sistemas sin banco central

En sistemas financieros que operan sin banco central emisor, como el caso panameño, la regulación bancaria adquiere un papel central como principal ancla de estabilidad macrofinanciera. Ante la ausencia de funciones tradicionales como la emisión monetaria, la política de tasas de interés o el prestamista de última instancia, la solidez del sistema depende de marcos regulatorios prudenciales estrictos, orientados a preservar la solvencia, liquidez y adecuada gestión de riesgos de las entidades financieras. En este contexto, los requerimientos de capital, las normas de liquidez, la supervisión rigurosa y la disciplina de mercado sustituyen parcialmente los mecanismos de estabilización monetaria, reduciendo la probabilidad de crisis sistémicas y fortaleciendo la confianza de depositantes e inversionistas. Sin embargo, esta arquitectura también implica una mayor sensibilidad a los choques externos, ya que la estabilidad financiera descansa en la capacidad preventiva de la regulación y no en herramientas de intervención discrecional. (Saseta & Seara).

A partir de lo anterior, la regulación bancaria se convierte en el principal pilar para sostener la estabilidad financiera y mitigar los riesgos sistémicos derivados de la alta integración con los mercados internacionales. La ausencia de instrumentos de política monetaria propios y de funciones tradicionales como el prestamista de última instancia obliga a que la solidez del sistema repose en marcos regulatorios prudenciales estrictos, orientados a garantizar adecuados niveles de capitalización, liquidez y gestión de riesgos por parte de las entidades financieras. En este contexto, la supervisión rigurosa, la disciplina de mercado y el cumplimiento normativo sustituyen los mecanismos de ajuste macroeconómico convencionales, reduciendo la probabilidad de crisis bancarias y fortaleciendo la confianza de inversionistas y depositantes. No obstante, esta arquitectura también implica una mayor exposición a choques externos y ciclos financieros globales, lo que exige una regulación flexible pero robusta, capaz de anticipar vulnerabilidades y preservar la estabilidad del sistema en ausencia de una autoridad monetaria emisora. (Guerra, 2002).

Dependencia financiera externa y vulnerabilidad macroeconómica

La elevada dependencia financiera externa constituye una fuente estructural de vulnerabilidad macroeconómica en economías sin moneda propia, ya que condiciona su desempeño a la disponibilidad, costo y estabilidad de los flujos internacionales de capital. En contextos de alta integración financiera, la necesidad de financiamiento externo para sostener la inversión, el gasto público y el equilibrio de la balanza de pagos expone a estas economías a cambios abruptos en el apetito global por riesgo, a variaciones en las tasas de interés internacionales y a episodios de reversión de capitales. Esta situación tiende a amplificar los ciclos económicos, incrementar la fragilidad fiscal y limitar la capacidad de respuesta ante choques externos, especialmente cuando se combinan altos niveles de endeudamiento y escasos márgenes de política macroeconómica. En ausencia de instrumentos monetarios propios, la vulnerabilidad se intensifica, ya que los ajustes recaen principalmente sobre el nivel de actividad, el empleo y la estabilidad financiera interna, reforzando la dependencia de condiciones externas y aumentando el riesgo sistémico en escenarios de volatilidad financiera global (Díaz, 2025).

La dependencia financiera externa constituye un factor crítico de vulnerabilidad macroeconómica en economías sin moneda propia, ya que condiciona su estabilidad al acceso continuo y a las condiciones del financiamiento internacional. Cuando el crecimiento, la inversión y el equilibrio fiscal dependen en gran medida de flujos de capital externos, estas economías quedan expuestas a cambios abruptos en las tasas de interés globales, en la percepción de riesgo y en el ciclo financiero internacional. Esta situación limita la autonomía de las políticas económicas, obliga a priorizar el cumplimiento de compromisos financieros sobre objetivos de desarrollo interno y amplifica los efectos de los choques externos sobre la actividad productiva y el empleo. Además, el peso del servicio de la deuda reduce el espacio fiscal y refuerza dinámicas procíclicas, profundizando la fragilidad ante episodios de volatilidad global. En ausencia de instrumentos monetarios propios, la dependencia financiera externa se traduce así en una fuente estructural de inestabilidad macroeconómica, que incrementa la exposición al riesgo sistémico y restringe la capacidad de ajuste frente a escenarios adversos del entorno financiero internacional. (Ortiz, 2025)

Rol del sistema bancario en economías sin política monetaria propia

En economías que carecen de política monetaria propia, como el caso panameño, el sistema bancario adquiere un papel central como principal mecanismo de ajuste y transmisión de las condiciones financieras externas, asumiendo funciones que en otros contextos recaen sobre el banco central. Al operar bajo un régimen de integración financiera sin moneda nacional, la estabilidad macroeconómica depende en gran medida de la solidez, liquidez y regulación del sistema bancario, el cual actúa como intermediario entre los flujos de capital internacionales y la economía real. En este marco, los bancos no solo canalizan el ahorro y el crédito, sino que también absorben y redistribuyen los efectos de la volatilidad monetaria global, especialmente los cambios en tasas de interés internacionales y en el apetito por riesgo. Asimismo, la ausencia de instrumentos como la emisión monetaria o la devaluación cambiaria refuerza la necesidad de una gestión prudente del riesgo, una supervisión estricta y altos niveles de capitalización, ya que cualquier choque externo se transmite de forma directa al crédito, la liquidez y el crecimiento económico. (Gurtner, 2024).

En este sentido, el sistema bancario se convierte en el eje central de la estabilidad macroeconómica y financiera, al concentrar los mecanismos de transmisión y ajuste frente a las condiciones externas. En ausencia de instrumentos como la emisión monetaria, la fijación de tasas de interés o el manejo del tipo de cambio, los bancos asumen un rol ampliado como intermediarios clave entre los flujos de capital internacionales y la economía doméstica, canalizando el crédito, gestionando la liquidez y absorbiendo los shocks derivados de la volatilidad financiera global. Bajo este esquema, la solidez patrimonial, la regulación prudencial y la gestión del riesgo adquieren una importancia crítica, ya que las variaciones en las tasas de interés internacionales, en el acceso al financiamiento externo o en el ciclo financiero global se transmiten de forma directa al sistema productivo. En consecuencia, el sistema bancario no solo sostiene el funcionamiento cotidiano de la economía, sino que actúa como principal amortiguador, aunque limitado frente al endurecimiento de las condiciones financieras internacionales, condicionando el crecimiento, la estabilidad y la resiliencia de economías que operan sin soberanía monetaria. (Dvoskin & Landau, 2023).

Integración financiera, riesgo sistémico y resiliencia económica

En contextos de alta integración financiera, la apertura a los flujos internacionales de capital amplifica tanto las oportunidades de financiamiento como las fuentes de vulnerabilidad macroeconómica, configurando un entorno en el que el riesgo sistémico y la resiliencia económica dependen críticamente de la estructura productiva, la solidez financiera y la capacidad institucional de respuesta. En economías sin moneda propia, como el modelo panameño, la integración financiera expone al sistema económico a choques externos derivados de cambios en las condiciones monetarias globales, variaciones en las tasas de interés internacionales y episodios de reversión de capitales, lo que puede intensificar la transmisión de crisis financieras externas. No obstante, esta misma integración puede contribuir a la resiliencia si está acompañada por un sistema bancario sólido, regulaciones prudenciales estrictas y una adecuada gestión del riesgo, que permitan absorber shocks sin desencadenar crisis generalizadas. (Rosembuj & Tulio, 2021).

Asimismo, en economías altamente integradas al sistema financiero internacional, la apertura a los flujos de capital incrementa simultáneamente la exposición al riesgo sistémico y la necesidad de fortalecer la resiliencia económica, especialmente en contextos donde no existe autonomía monetaria. La integración financiera facilita el acceso a financiamiento externo y puede impulsar el crecimiento, pero también amplifica la transmisión de choques externos derivados de la volatilidad monetaria global, los cambios abruptos en las tasas de interés y el endurecimiento de las condiciones financieras internacionales. En este escenario, el riesgo sistémico se manifiesta cuando las perturbaciones externas afectan de manera simultánea a múltiples instituciones y sectores, comprometiendo la estabilidad del sistema financiero y la actividad económica. No obstante, la resiliencia económica depende de la capacidad institucional, la solidez del sistema bancario, la calidad de la regulación y la gestión prudencial del riesgo, que permiten absorber impactos adversos sin desencadenar crisis profundas. (Uquillas & Padilla, 2024).

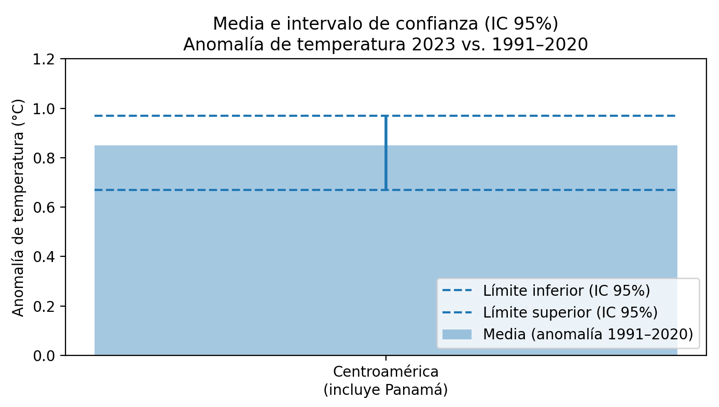

Fig. 1: Media e intervalo de confianza (95%) de un indicador sintético de presión financiera externa sobre economías dolarizadas de Centroamérica (incluye Panamá), (Caraballo & Rezza, 2025).

Estos resultados presentan la media y el intervalo de confianza del indicador sintético de presión financiera externa estimado para economías de Centroamérica, incluyendo Panamá, el cual resume la intensidad de los choques provenientes de la volatilidad monetaria internacional y del endurecimiento de las condiciones financieras globales. El valor medio observado refleja un nivel elevado y persistente de presión exógena, mientras que el intervalo de confianza al 95% evidencia una variabilidad acotada, lo que sugiere que el impacto de estos factores no responde a episodios transitorios, sino a una condición estructural del entorno financiero internacional reciente. Este resultado es consistente con un escenario caracterizado por tasas de interés globales más restrictivas, mayor aversión al riesgo y una reasignación de flujos de capital hacia economías centrales.

El estrecho intervalo de confianza refuerza la interpretación de que las economías financieramente abiertas y sin moneda propia enfrentan un marco de ajuste limitado frente a perturbaciones externas. En el caso panameño, la ausencia de política monetaria autónoma implica que los mecanismos de absorción de estos choques descansan fundamentalmente en la solidez del sistema bancario, la liquidez, la regulación prudencial y la credibilidad institucional. En este sentido, la figura ilustra que el modelo panameño de integración financiera opera bajo un esquema de adaptación pasiva a las condiciones financieras internacionales, donde la estabilidad no se logra mediante instrumentos monetarios discrecionales, sino a través de buffers financieros y disciplina regulatoria. Así, el resultado gráfico no solo sintetiza la magnitud del shock externo, sino que también subraya la importancia de fortalecer la supervisión macroprudencial para sostener la estabilidad bancaria en un contexto global crecientemente restrictivo.

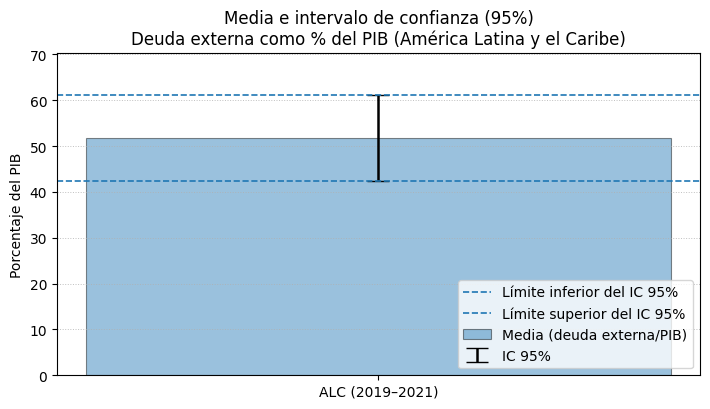

Fig. 2: Media e intervalo de confianza (95%) del indicador “deuda externa como porcentaje del PIB” para América Latina y el Caribe (2019–2021). (Pérez, 2023)

Los resultados evidencian que la deuda externa como porcentaje del PIB en América Latina y el Caribe alcanzó una media de 51,73% durante el período 2019–2021, lo que refleja un nivel elevado de dependencia del financiamiento externo en un contexto marcado por choques simultáneos de origen sanitario, económico y financiero. El intervalo de confianza al 95%, comprendido entre 42,29% y 61,17% del PIB, indica una variabilidad significativa del indicador en el corto plazo, asociada tanto al aumento del endeudamiento público como a la contracción del producto interno bruto observada en varias economías de la región. Este rango porcentual sugiere que, aun en el mejor escenario estadístico, la deuda externa se mantiene por encima del umbral del 40% del PIB, nivel que en economías emergentes suele considerarse un factor de vulnerabilidad ante cambios abruptos en las condiciones financieras internacionales.

Desde la perspectiva del modelo panameño de integración financiera sin moneda propia, estos resultados adquieren especial relevancia analítica. La ausencia de política monetaria autónoma limita los mecanismos de ajuste ante episodios de endurecimiento de la política financiera global, incrementando la exposición a tasas de interés internacionales y a restricciones de liquidez externa. En este contexto, un nivel promedio regional de deuda externa cercano al 52% del PIB, con una dispersión que puede superar el 60%, refuerza la necesidad de marcos fiscales prudentes y de una regulación financiera robusta para mitigar los efectos de la volatilidad monetaria internacional. Así, la evidencia empírica presentada respalda la hipótesis de que los países dolarizados o sin moneda propia enfrentan mayores desafíos de sostenibilidad macrofinanciera en entornos de restricción crediticia global, donde el margen de maniobra institucional es estructuralmente más reducido.

Fig. 3: Media e intervalo de confianza (95%) de la deuda externa como porcentaje del PIB en América Latina y el Caribe (2019–2021). Fuente. (Loser, 2025)

Se evidencia que, en el período inmediatamente anterior y posterior al choque pandémico, la deuda externa promedio de América Latina y el Caribe se situó en torno al 52% del PIB, reflejando un nivel estructuralmente elevado de dependencia del financiamiento externo. El amplio intervalo de confianza, que se extiende desde valores cercanos al 42% hasta niveles superiores al 60% del PIB, pone de manifiesto la sensibilidad del endeudamiento externo a perturbaciones financieras globales, tales como el endurecimiento de la política monetaria internacional y la reversión de flujos de capital.

Desde la perspectiva analítica del modelo panameño de integración financiera sin moneda propia, esta evidencia resulta particularmente relevante. La figura proporciona un marco regional de referencia que permite contextualizar la experiencia panameña dentro de un entorno caracterizado por restricciones monetarias exógenas, elevada exposición a tasas de interés internacionales y limitada capacidad de ajuste macroeconómico. En este sentido, el nivel medio y la dispersión observada en el endeudamiento externo refuerzan el argumento central del artículo: en economías dolarizadas o sin soberanía monetaria, la sostenibilidad financiera depende de manera crítica de la disciplina fiscal, la solidez institucional y la credibilidad frente a los mercados internacionales en contextos de volatilidad monetaria global.

MATERIALES Y MÉTODOS

La investigación se desarrolló bajo un enfoque mixto, con predominio del análisis cuantitativo–descriptivo, complementado por una revisión teórica y documental. Este enfoque permitió evaluar el modelo panameño de integración financiera sin moneda propia en un contexto de volatilidad monetaria internacional y endurecimiento de las políticas financieras globales.

El estudio adopta un diseño no experimental, transversal y de alcance explicativo, basado en el análisis de indicadores macroeconómicos y financieros sin manipulación de variables. La unidad de análisis es la economía panameña, considerada como caso representativo de un régimen sin soberanía monetaria, mientras que se incorporan datos agregados de América Latina y el Caribe con fines comparativos. La selección de la muestra es intencional, determinada por la relevancia teórica y la disponibilidad de información homogénea y confiable.

Los datos provienen de fuentes secundarias oficiales y académicas, incluyendo organismos multilaterales, instituciones financieras regionales y literatura especializada. Se emplean indicadores como el indicador sintético de presión financiera externa y la deuda externa como porcentaje del PIB, los cuales permiten captar la exposición a choques monetarios internacionales y la dependencia del financiamiento externo.

El método de análisis se basa en estadística descriptiva, estimando medias e intervalos de confianza al 95%, junto con un análisis comparativo regional. De manera complementaria, se realiza un análisis teórico que contrasta los resultados empíricos con los enfoques de soberanía monetaria, regímenes monetarios sin moneda nacional y áreas monetarias óptimas.

Desde el punto de vista ético, el estudio utiliza exclusivamente información pública y verificable, garantizando transparencia, trazabilidad y correcta citación de las fuentes. Entre las limitaciones, se reconoce el uso de indicadores agregados y la restricción temporal de los datos, lo que puede ocultar heterogeneidades internas y limita la evaluación de efectos de largo plazo.

RESULTADOS

Los resultados del estudio evidencian que el modelo panameño de integración financiera sin moneda propia opera bajo un contexto estructural de elevada exposición a la volatilidad monetaria internacional y al endurecimiento de las políticas financieras globales. El análisis del indicador sintético de presión financiera externa muestra una media persistentemente alta para las economías dolarizadas de Centroamérica, incluido Panamá, acompañada de un intervalo de confianza estrecho al 95%. Este comportamiento indica que la presión externa no responde a episodios coyunturales, sino que constituye una condición estructural del entorno financiero internacional reciente, caracterizado por tasas de interés globales restrictivas, mayor aversión al riesgo y reorientación de los flujos de capital hacia economías centrales.

En el caso específico de Panamá, los resultados sugieren que la transmisión de los choques monetarios internacionales es directa y prácticamente automática, dada la ausencia de instrumentos de política monetaria propios. La estabilidad macrofinanciera observada se sustenta fundamentalmente en la solidez del sistema bancario, la liquidez del sistema financiero y la efectividad de la regulación prudencial, más que en mecanismos de ajuste discrecional.

Por otra parte, el análisis del indicador de deuda externa como porcentaje del PIB para América Latina y el Caribe durante el período 2019–2021 revela una media cercana al 52% del PIB, con un intervalo de confianza amplio que oscila entre aproximadamente 42% y más del 60%. Estos resultados reflejan un elevado grado de dependencia del financiamiento externo en la región, intensificado por la combinación de choques sanitarios, contracción económica y mayores necesidades de financiamiento público. La magnitud y dispersión del indicador evidencian una alta sensibilidad del endeudamiento externo a las condiciones financieras internacionales, particularmente en escenarios de endurecimiento monetario global.

Desde una perspectiva comparativa, estos resultados permiten contextualizar el modelo panameño dentro de un entorno regional caracterizado por vulnerabilidades macrofinancieras significativas. Si bien Panamá ha mostrado históricamente una mayor estabilidad financiera relativa, los niveles regionales de endeudamiento externo y la presión financiera internacional persistente sugieren que su desempeño depende críticamente de la disciplina fiscal, la credibilidad institucional y la fortaleza del sistema bancario.

DISCUSIÓN

Los resultados obtenidos son consistentes con la literatura sobre soberanía monetaria y regímenes monetarios sin moneda nacional, que destaca que la renuncia a la emisión propia reduce los márgenes de maniobra macroeconómica y amplifica la transmisión de choques externos. En línea con los planteamientos de la teoría de la soberanía monetaria, la evidencia empírica confirma que, en ausencia de política monetaria autónoma, los ajustes frente a perturbaciones internacionales se trasladan al ámbito real de la economía y al sistema financiero, reforzando la prociclicidad macroeconómica.

Asimismo, los hallazgos dialogan con la teoría de las áreas monetarias óptimas, en la medida en que muestran que la estabilidad derivada de la adopción de una moneda externa puede ser funcional para economías pequeñas y abiertas, siempre que existan mecanismos internos de ajuste eficientes. En el caso panameño, la integración financiera ha permitido reducir el riesgo cambiario interno y fortalecer la credibilidad financiera; sin embargo, esta estabilidad se sostiene a costa de una mayor dependencia de las condiciones monetarias internacionales y de una capacidad limitada para responder de manera contracíclica ante episodios de volatilidad global.

El elevado nivel de presión financiera externa observado refuerza la idea de que el modelo panameño opera bajo un esquema de adaptación pasiva a las decisiones de los principales bancos centrales internacionales. Este resultado coincide con estudios previos que señalan que el endurecimiento de las políticas financieras globales tiende a afectar con mayor intensidad a las economías dolarizadas, al encarecer el crédito, restringir la liquidez y aumentar la vulnerabilidad del sector productivo. En este contexto, la regulación bancaria y la supervisión prudencial emergen como instrumentos centrales para preservar la estabilidad financiera, sustituyendo parcialmente las funciones tradicionales de un banco central.

Por otro lado, la evidencia regional sobre el endeudamiento externo refuerza la discusión sobre la dependencia financiera externa como fuente estructural de vulnerabilidad macroeconómica. En economías sin moneda propia, niveles elevados de deuda externa incrementan la exposición a variaciones en las tasas de interés internacionales y reducen el espacio fiscal, limitando la capacidad de implementar políticas de estímulo en escenarios adversos. En el caso panameño, estos resultados subrayan la importancia de mantener una gestión fiscal prudente y de fortalecer los marcos macroprudenciales para mitigar los riesgos asociados a la volatilidad financiera global.

No obstante, el estudio presenta algunas limitaciones. En primer lugar, el análisis se basa en indicadores agregados regionales y sintéticos, lo que puede ocultar heterogeneidades relevantes entre países y sectores específicos. En segundo lugar, la disponibilidad de datos limita la evaluación de efectos de largo plazo asociados a cambios estructurales en el sistema financiero internacional. Estas restricciones sugieren la necesidad de investigaciones futuras que incorporen análisis microeconómicos, estudios de caso comparativos y modelos dinámicos que permitan evaluar con mayor precisión los mecanismos de transmisión de los choques externos en economías sin soberanía monetaria.

En conjunto, los resultados y su discusión contribuyen al avance del conocimiento sobre los límites y fortalezas del modelo panameño de integración financiera sin moneda propia, mostrando que su sostenibilidad depende menos de la estabilidad nominal per se y más de la solidez institucional, la regulación financiera y la capacidad de adaptación frente a un entorno monetario internacional crecientemente volátil y restrictivo.

CONCLUSIÓN

El objetivo de este estudio fue evaluar el desempeño del modelo panameño de integración financiera sin moneda propia frente a un entorno caracterizado por alta volatilidad monetaria internacional y un endurecimiento sostenido de las políticas financieras globales. A partir del análisis teórico y empírico realizado, se concluye que dicho modelo presenta una estabilidad macrofinanciera funcional, pero estructuralmente condicionada por factores externos sobre los cuales la economía panameña posee un control limitado.

Los hallazgos muestran que la ausencia de soberanía monetaria implica una transmisión directa y amplificada de los choques externos, particularmente aquellos asociados a variaciones en las tasas de interés internacionales, cambios en la liquidez global y reversiones de flujos de capital. En este contexto, la estabilidad del sistema económico no descansa en instrumentos monetarios discrecionales, sino en la solidez del sistema bancario, la regulación prudencial, la liquidez financiera y la credibilidad institucional. Ello confirma que el ajuste macroeconómico en Panamá se produce principalmente a través del sector real y del sistema financiero, reforzando dinámicas procíclicas en escenarios adversos.

Asimismo, la evidencia sobre el elevado nivel de endeudamiento externo en el ámbito regional permite contextualizar el caso panameño dentro de un entorno de alta dependencia financiera externa. En economías sin moneda propia, esta dependencia incrementa la vulnerabilidad macroeconómica ante episodios de restricción crediticia global, reduce el espacio fiscal y limita la capacidad de implementar políticas contracíclicas orientadas a sostener el crecimiento y el empleo. En consecuencia, la sostenibilidad del modelo panameño depende de manera crítica de la disciplina fiscal, de una gestión prudente del endeudamiento y del fortalecimiento continuo de los marcos regulatorios y de supervisión financiera.

Desde una perspectiva teórica, los resultados respaldan los planteamientos de la teoría de la soberanía monetaria y de los regímenes monetarios sin moneda nacional, al evidenciar que la estabilidad nominal alcanzada mediante la dolarización conlleva costos significativos en términos de autonomía macroeconómica. Al mismo tiempo, los hallazgos son coherentes con la teoría de las áreas monetarias óptimas, en tanto sugieren que la viabilidad de este tipo de esquemas depende de la existencia de mecanismos internos de ajuste eficientes, instituciones sólidas y un sistema financiero resiliente.

En términos prácticos, el estudio aporta evidencia relevante para el diseño de políticas económicas en economías dolarizadas o sin moneda propia, destacando la necesidad de priorizar políticas macroprudenciales, fortalecer la regulación bancaria y consolidar la credibilidad fiscal como principales herramientas de estabilidad. En un contexto global crecientemente restrictivo y volátil, el modelo panameño no puede entenderse como una solución estructural definitiva, sino como un esquema que requiere ajustes permanentes y una gestión institucional robusta para sostener su resiliencia macrofinanciera de largo plazo.

REFERENCIAS

Arteaga, E., Franco, W., & Bastidas, C. (17 de 12 de 2025). Reservas internacionales y credibilidad de la política macroeconómica en una economía dolarizada: evidencia y lecciones para Ecuador. Arandu UTIC,. https://www.uticvirtual.edu.py/revista.ojs/index.php/revistas/article/view/1765

Avella, M. (14 de 11 de 2023). El pensamiento monetario ortodoxo como marco conceptual de los proyectos de la reforma bancaria de 1923. https://repositorio.banrep.gov.co/items/8ed794b1-bb8f-4c9e-80be-e86ba94d033c

Báez, A. (2022). La Economía y la Administración Pública en la digitalización. Realidades y retos. Universidad Central del Ecuador. https://dialnet.unirioja.es/servlet/articulo?codigo=8691120

Caballero, R. (Junilo de 2023). Politica monetaria de objetivos de inflación y volatilidad del TIP de cambio en méxico y brasil ,1994 -2020. Unibersidad nacional aútonoma de mexico . https://ru.dgb.unam.mx/server/api/core/bitstreams/de5fa3bc-5b2c-4c2e-b3a3-d6aba8da5d90/content

Caraballo, P., & Rezza, L. (6 de 2025). Política Monetaria y Financiera de Centroamérica, Panamá y República Dominicana Frente al Cambio Climático: Desafíos, Avances y Oportunidades. (4). Secretaría Ejecutiva del Consejo Monetario Centroamericano. https://www.secmca.org/wp-content/uploads/2025/06/Politica-Monetaria-y-Financiera-de-Centroamerica-Panama-y-Republica-Dominicana-Frente-al-Cambio-Climatico.pdf

Cruz, B., Loor, A., Merino, A., Salas, J., & Tomalá, H. (14 de 2 de 2025). Impacto de la Dolarización en la Economía Ecuatoriana, tras un Cuarto de Siglo. 9(1). Revista Científica Multidisciplinar, . https://ciencialatina.org/index.php/cienciala/article/view/16085

Cruz, C. (4 de Octubre de 2024). Pérdida de la soberanía monetaria y distribución de ingreso en las economías periféricas – el caso de México. Universidad Autonoma del Estado de Hidalgo . http://dgsa.uaeh.edu.mx:8080/jspui/handle/231104/5609

Díaz, J. (Enero de 2025). Construcción del índice de vulnerabilidad macro-financiera-social-ambiental de los países de sudamericanos : análisis de vulnerabilidad macroeconómica, financiera, social y ambiental en países sudamericanos en el periodo de 2011-2021. Escuela politécnica nacional . https://bibdigital.epn.edu.ec/handle/15000/26408

Dvoskin, A., & Landau, M. (2023). Límites a la política fiscal y monetaria en economías pequeñas y abiertas. https://www.econstor.eu/handle/10419/297804

García, M. (2023). Finanzas internacionales Tendencias, problemas apremiantes e impacto en los países subdesarrollados. 10(2). Revista Cubana de Economía Internacional. https://revistas.uh.cu/rcei/article/view/11018

García, M. (15 de 4 de 2025). Mercados financieros internacionales 2024:. Revista Cubana De Economía Internacional, . https://revistas.uh.cu/rcei/article/view/11141

Grace, L., & Rosales, F. (5 de Enere de 2026). Repensando la política monetaria: el papel de las teorías de la preferencia por efectivo y del dinero endógeno en países con moneda propia y dolarizados. 93(369). Universidad Central del Ecuador,. https://www.eltrimestreeconomico.com.mx/index.php/te/article/view/1375

Guerra, H. (Enero de 2002). Evolusión de la regulasion y superbición Financiera comparada, antes y después de la crisis del 2007 estabilidade financieras (caso E.U.A. vs Mexico). Universidad nacional Autónoma de mexico. https://ru.dgb.unam.mx/server/api/core/bitstreams/e47b5c94-17d2-4105-9d8f-1eb571da69e9/content

Gurtner, A. (8 de 1 de 2024). mpacto de la política monetaria no convencional sobre el ciclo económico. Universitat Oberta de Catalunya . https://openaccess.uoc.edu/items/c2d2d5bc-2adf-43de-9a55-929e9367ebc7#page=1

Jiménez, Y., & Reyes, C. (31 de 5 de 2024). Riesgo moral en las operaciones crediticias en dólares y sus implicaciones en la estabilidad del sistema financiero costarricense. Universidad Nacional, Costa Rica. https://repositorio.una.ac.cr/items/d8725a3e-6b66-4d68-97a7-1f93fe1fe64f

Loser, C. (2 de 2025). América Latina Y Su Economía De Desilusión A Cauto Optimismo:Historia Y Perspectiva. https://flar.com/wp-content/uploads/2025/04/America-Latina_Claudio-Loser-2025.pdf

Muñoz, A. (8 de 7 de 2024). Capital mobility, financial integration and cross-border assets allocation in the European Union. Universitat de València. https://roderic.uv.es/items/36d4ca54-af5e-4b5b-81a1-cf67be8e92a1

Muñoz, J. (2024). Política Monetaria Y Cambio Climático: Un Caso Para México. Centro De Investigación Y Docencia Económicas, A.C. https://www.proquest.com/openview/12e3f13c061a56c325cb5192ab661725/1?pq-origsite=gscholar&cbl=18750&diss=y

Ortiz, J. (2 de 2025). Canje verde de deuda externa: una transacción de beneficio mutuo bajo condiciones de vulnerabilidad financiera y ambiental. Pontificia Universidad Javeriana. https://bibdigital.epn.edu.ec/bitstream/15000/26408/1/CD%2015015.pdf

Pastor, G. (2022). Perú: Historia Monetaria y Cambiaria de la República (1821-2021)-Una Aproximación. Universidad del Pacífico y Consorcio de Investigación Económica, Lima, Perú, 73 páginas. https://www.bcrp.gob.pe/docs/Publicaciones/Documentos-de-Trabajo/2022/documento-de-trabajo-013-2022.pdf

Pérez, E. (2023). Apertura Financiera fragilidad financiera y politicas para la estabilidad Un análisis comparativo entre regiones del mundo en desarrollo. Publicación de las Naciones Unidas. https://repositorio.cepal.org/server/api/core/bitstreams/2cda811e-45c3-403e-b1f7-b7a4519a16b4/content

Piffaut, P., & Rey, D. (22 de 8 de 2024). El papel de los bancos centrales en la transformación de los mercados financieros. 2(4). Revista de Economía y Finanzas . https://reveyfes-cp816.wordpresstemporal.com/index.php/REyF/issue/view/47

Rodríguez, C. (19 de 12 de 2025). Los efectos del sector financiero de Estados Unidos sobre la estructura de bonos y la dinámica fiscal en Puerto Rico: un enfoque DSGE bajo la Ley PROMESA. Fórum Empresarial,. https://revistas.upr.edu/index.php/forumempresarial/article/view/22850

Rosembuj, & Tulio. (2021). Complejidad Y Resiliencia Fiscal. Revista de Derecho Penal Tributario . https://caept.org.ar/wp-content/uploads/2021/09/Rosembuj-Resiliencia-fiscal.pdf

Saseta, C., & Seara, D. (s.f.). 2025. Revista de Derecho Comunitario Europeo,. https://dialnet.unirioja.es/servlet/articulo?codigo=10161793

Uquillas, G., & Padilla, J. (27 de 12 de 2024). Valoración de la resiliencia empresarial y estrategias de gestión de riesgos ante la crisis económica o desastres naturales en las empresas de la ciudad de Ambato. Universidad Nacional de Chimborazo. http://dspace.unach.edu.ec/handle/51000/14161

Urdaneta, A., Prieto, R., & Carrión, J. (4 de 9 de 2025). Financiamiento de PYMES en El Oro, Ecuador: Crédito y vulnerabilidad en un contexto de dolarización. 3(3). Revista Científica Episteme & Praxis,. https://epistemeypraxis.org/index.php/revista/article/view/124