Contabilidad de Gestión Administrativa en la Época Digital: Retos y Prospectivas

Administrative Management Accounting in the Digital Age: Challenges and Prospects

Raúl Rodrigo Vásquez Shaik1, Irma García2, Santos Edwin Bonilla3 y Tamara Domínguez de Velazco4

1Universidad de Panamá, raul.vasquez-s@up.ac.pa, https://orcid.org/0009-0001-9280-3315, Panamá

2Universidad de Panamá, irma.garcia@up.ac.pa, https://orcid.org/0000-0002-0491-629X, Panamá

3Universidad de Panamá, santos.bonilla-a@up.ac.pa, https://orcid.org/0000-0002-6579-8100, Panamá

4Universidad de Panamá, tamara.velazco@up.ac.pa, https://orcid.org/0000-0002-6888-26150, Panamá

|

Información del Artículo |

|

RESUMEN |

|

|

Trazabilidad: Recibido 09-12-2025 Revisado 10-12-2025 Aceptado 15-01-2026

|

|

El presente artículo tiene como objetivo general analizar la contabilidad de gestión administrativa en la Época Digital: Retos y Prospectivas. El estudio se relaciona con un enfoque cuantitativo, desde la tipología descriptiva y de campo. La población está integrada por 100 sujetos y se da una muestra probabilística simple de 32. La técnica de análisis de datos empleada fue la estadística descriptiva, produciendo un coeficiente de Cronbach siendo resultado de 0,80. El valor p= 0.02 (p-value) es inferior que el nivel de significancia (α), que convencionalmente es 0.05, por lo cual se descarta la hipótesis nula. Se concluye que el paso a la era digital implica una contabilidad de gestión administrativa que supone enfrentarse a nuevos retos y prospectivas de acción, es necesario entender que las entidades operativas realicen las adecuaciones de orden profesional, técnico y operativo para que se pueda mejorarse el desempeño de los paradigmas contables con tecnologías disruptivas. |

|

|

Palabras Clave: Contabilidad Digital Gestión administrativa Prospectivas Retos |

|||

|

|

|||

|

Keywords: Accounting Digital Administrative Management Prospects Challenges |

|

ABSTRACT The general objective of this article is to analyze administrative management accounting in the Digital Age: Challenges and Prospects. The study employs a quantitative approach, specifically a descriptive and field research methodology. The population consists of 100 subjects, and a simple probabilistic sample of 32 was selected. Descriptive statistics were used for data analysis, yielding a Cronbach's alpha coefficient of 0.80. The p-value (0.02) is lower than the significance level (α), which is conventionally 0.05, thus rejecting the null hypothesis. The conclusion is that the transition to the digital age implies that management accounting faces new challenges and prospects for action. It is essential that operational entities make the necessary professional, technical, and operational adjustments to improve the performance of accounting paradigms in conjunction with disruptive technologies.

|

||

|

||||

INTRODUCCIÓN

El avance de la tecnología produce una modificación de las concepciones y estructuras tradicionales de la contabilidad asumiéndose según MOVI (2023) admitiéndose que los contadores, antes autorizados esencialmente de registros y balances, se ven actualmente encrespados en un espectro de datos digitales, colisionando a contrariedades significativas y buscando opcionales emocionantes, destacándose efectivamente que los estamentos tecnológicos han avanzado al punto de perfeccionar los mecanismos de investigación, registro y verificación de datos de orden contable, asumiéndose que se generan posibilidades de una evolución efectiva de procesos.

Para comprender el alcance de las tecnologías en la contabilidad se tiene a ORT (2024) admitiéndose la expansión de emergentes tecnologías, como la inteligencia artificial, el blockchain y el big data, están trastocando la contaduría y la contabilidad, generando de manera evolutiva un compendio de mecanismos suficientes para modernizar las técnicas y paradigmas de acción con el fin de establecer nuevas evidencias de acción.

La contabilidad de gestión administrativa ha sufrido una modificación relevante en los recientes decenios, fundamentalmente con el ascenso de la era digital. Esta variante no solo ha sustituido las herramientas y técnicas empleadas por los contadores, sino que incluso ha variado la sustancia misma de la contabilidad como ciencia. La digitalización ha variado la manera en que las entidades procesan sus recursos, asumen decisiones y se relacionan, facilitando una más pertinente y particular consolidación en los entramados contables. Las tecnologías disruptivas, como la inteligencia artificial, el análisis de datos y la automatización de procesos, han facilitado a los contadores administrativos ingresar a contenido en tiempo efectivo, mejorando así la idoneidad de los informes y la asunción de decisiones.

Además, la veloz evolución del espectro empresarial ha conducido a las entidades a adecuarse a emergentes realidades, como el esfuerzo remoto y la globalización. Esto supone desafíos relevantes para los contadores, quienes deben tener idoneidad para navegar en un espectro variante y a lo frecuente incierto. Este producto analiza los retos que colisionan los contadores administrativos en este espectro digital, como el requerimiento de adecuar sus destrezas tecnológicas, la administración de la ciberseguridad y la asunción a un papel más estratégico dentro de la entidad. Al mismo orden, incluso se revisarán las oportunidades que aparecen de estas modificaciones, incorporando la idoneidad de presentar análisis predictivos y consulta estratégica, lo que facilite a las entidades tomar decisiones más informadas y trascendentes.

En la evolución del espectro empresarial se transforma más complejo y dinámico, la contabilidad de gestión adminiatrtiva se soporta en un entramado crítico para el triunfo organizacional. Esta se requiere para el alcance normativo y la generación de informes financieros, sino que incluso supone un rol esencial en la prospectiva estratégica y la administración del rendimiento. En este espectro, es fundamental que los contadores se adecuen y armonicen para transformarse en aliados estratégicos en la asunción de decisiones, admitiendo así la soportabilidad y el avance de las entidades en un planeta profundamente digitalizado.

Desafíos en la Contabilidad de Gestión administrativa Digital

1. Adaptación a la Tecnología

Rápido Cambio Tecnológico

Los contadores administrativos deben supeditarse actualizados con las recientes herramientas y software de contabilidad. La ausencia de formación puede derivar en una incorrecta implementación de emergentes tecnologías. Según un informe de Ibarra et al. (2020), la veloz evolución de la tecnología implica que los contadores se adecuen continuadamente y expandan otras habilidades para ser pertinentes en su trabajo.

Curva de Aprendizaje

El paso a plataformas digitales puede ser contrariante para los sujetos que no están asociados con la tecnología moderna. La contrariedad a la modificación es una barrera común, y los contadores deben estar predispuestos a formarse y adecuarse a emergentes herramientas (Núñez & López, 2021), asimilándose mecanismos de adaptación progresiva.

2. Seguridad de la Información

Riesgos de Ciberseguridad

La digitalización crece la indefensión a ataques cibernéticos. El resguardo de datos suaves es fundamental, y los contadores deben emplear medios de seguridad pertinente. Según un texto de la Asociación Internacional de Contadores (2021), el 60% de las entidades han verificado algún tipo de contrariedad de datos en el último año, lo que subraya la relevancia de la ciberseguridad, reconociéndose que deben generarse paradigmas más efectivos.

Cumplimiento Normativo

La administración de datos en línea debe asociarse con controles de privacidad y resguardo de datos, lo que implica acomplejar el trabajo contable. La GDPR en Europa y otras medidas parecidas en el planeta proponen desafíos complementarios para las entidades que ventilan información sensible (Smith, 2022), se destaca que se requieren reglas funcionales de adecuación.

3. Cambio en la Función del Contador

Rol Evolutivo

Los contadores administrativos deben superar de ser particulares registradores de transacciones a convertirse en estudiosos estratégicos que conocen datos y generan información relevante para la asunción de decisiones. Según García y Martínez (2023), el papel del contador está avanzando hacia un referente más analítico y estratégico.

Colaboración Interdisciplinaria

La urgencia de colaborar con otras entidades y entender distintas áreas de negocio es fundamental en un espectro digital. Los contadores deben esforzarse en unión con otros profesionales, como estudiosos de datos y administradores de IT, para aumentar el referente de la información (Pérez, 2021), destacándose formas de coparticipación efectiva.

Oportunidades en la Contabilidad de Gestión administrativa Digital

1. Acceso a Datos en Tiempo Real

Mejora en la Toma de Decisiones

La contabilidad digital facilita la incorporación a información presente en tiempo real, lo que permite medidas más informadas y pertinentes. De acuerdo con un estudio de Fernández et al. (2022), las entidades que emplean sistemas de contabilidad en momento real pueden responder más velozmente a las estructuras del mercado.

Análisis Predictivo

Herramientas evolutivas de estudios de datos facilitan a los contadores efectuar prospectivas y reconocimientos más específicos, adecuando la planificación estratégica. La idoneidad de predecir tendencias y conductas es un valor incorporado en la contabilidad de administración moderna (López & Martínez, 2023).

2. Automatización de Procesos

Reducción de Errores

La automatización de entramados contables disminuye la posibilidad de equivocaciones humanas y amplía la eficiencia operativa. De acuerdo con un informe de Deloitte (2021), las empresas que usan mecanismos automatizados ven una merma del 30% en las inexactitudes contables.

Ahorro de Tiempo

Los contadores pueden usar más tiempo a actividades analíticas y estratégicas sustituyendo la entrada de datos y tareas repetitivas. Esto facilita un referente más orientado en la generación de valor para la entidad (Rodríguez, 2022), se trata de generar ganancias efectivas.

3. Mejora en la Comunicación

Colaboración Efectiva

Las herramientas digitales permiten la dialógica y cooperación entre equipos, facilitando un movimiento de información más oportuno y efectivo. El apoyo en tiempo real y el empleo de plataformas digitales aumentan la pertinencia operativa (Gómez et al., 2023).

Transparencia

La digitalización facilita una amplia transparencia en los estudios financieros, lo que puede acrecentar la seguridad de los stakeholders. La idoneidad de generar informes limpios y admisibles es un logro efectivo de la contabilidad digital (Santos, 2021), dándose publicidad y revisión oportuna.

4. Nuevos Modelos de Negocio

Servicios Contables en la Nube

La contabilidad soportada en la nube facilita a las entidades incorporarse a prestaciones contables desde distinto lugar, lo que permite generar emergentes oportunidades de comercio para los contadores. Este paradigma estimula la escalabilidad y la sencillez en la contabilidad de administración (Molina & Torres, 2022).

Consultoría Estratégica

La exigencia de contadores que oferten formación estratégica y no solo prestaciones contables tradicionales está en incremento. Las entidades pretenden contadores que suelan aportar a la generación de estrategias y a la asunción de decisiones (Vásquez, 2023).

MATERIALES Y MÉTODOS

El presente estudio es de tipo documental, de nivel descriptivo, con una técnica que es el fichaje y el instrumento que es la ficha, asumiéndose la presencia de datos secundarios que permiten dar poiesis a la naturaleza del producto académico con el fin de generar nuevos ecosistemas normativos, teniéndose en cuenta los elementos sistemáticamente condensados.

Al respecto de la investigación de enfoque cuantitativo según Tamayo y Tamayo (2014) se denota la construcción y medición de dimensiones, indicadores e índices de variables, los datos requieren contestar a estos agentes, asumiéndose que asumirán validez si son comprobados o no, lo cual implica que requieren ser observados, además verificados de alguna forma, se debe suponer la sumatoria de elementos para establecer desglose de elementos. En el mismo orden, el trabajo es de campo, pues los datos se colectaron de forma directa en contadores de empresas privadas. La población estuvo integrada por 150 especialistas en el espacio de contaduría (Hernández 2018, p. 25) y la muestra de 45 sujetos.

Por lo que respecta a la investigación descriptiva se tiene a Arias (2012) que destaca denotar de un hecho, fenómeno, sujeto o colectivo, con el cometido de precaver su secuente o conducta. Los resultados de este referente de estudio se supeditan en un espectro intermedio en cuanto a la ampliación de los conocimientos se refiere, se destaca un proceso cientista en el cual se establece una conjunción de revisión de propiedades de los objetos de estudio de manera tal que se conciba un panorama integrado de aspectos.

Se empleó un cuestionario dicotómico de 12 preguntas con una estructura de Sí y No. Para el estudio de los resultados se empleó la estadística descriptiva empleando el programa SPSS 25. H1= La hipótesis de trabajo se soportó en comprobar si contabilidad de Gestión administrativa en la Época Digital permite superar Retos y Prospectivas. Ho= La hipótesis de trabajo se basó en comprobar si la contabilidad de Gestión administrativa en la Época Digital no permite superar Retos y Prospectivas. Los resultados se dispensaron en tablas y figuras para su estudio y debate de lo cual se desprenden inferencias.

RESULTADOS Y DISCUSIÓN

Los resultados que se presentan se tomaron de un trabajo del trabajo especial de grado titulado: Contabilidad de Gestión administrativa en la Época Digital: Retos y Prospectivas, a través de procesos metodológicos estrictos, se obtuvieron y se trataron datos trascendentes, asumiéndose elementos cardinales para comprender el uso de la IA en procesos contables.

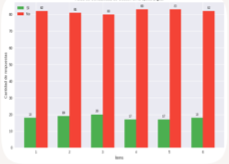

Tabla 1: Variable Retos de Contabilidad de Gestión administrativa en la época Digital

|

Ítems |

Si |

No |

Total |

|

1 |

18 |

82 |

100 |

|

2 |

19 |

81 |

100 |

|

3 |

20 |

80 |

100 |

|

4 |

17 |

83 |

100 |

|

5 |

17 |

83 |

100 |

|

6 |

18 |

82 |

100 |

Fig. 1: Variable Retos de Contabilidad de Gestión administrativa en la época Digital

Nota: Como se puede destacar en el cuadro 1 y figura: variable Retos de Contabilidad de Gestión administrativa en la época Digital, el ítem 1 indica que el 82% de los encuestados no participa efectivamente en la utilidad de medios de IA para ejercer operaciones contables. Al respecto al ítems 2 el 81% de los contadores no adecuado sus competencias al uso de la IA. En cuanto el ítem 3 el 80% de los encuestados expresó que no conoce espacios para la formación en IA para procesos contables. En el ítem 4 el 83% de las personas entrevistadas señaló que no utiliza tecnologías avanzadas para detectar fraudes en los procesos contables. De acuerdo con el ítem 5 se tiene que el 83% se asume que no existen mecanismos en las empresas para adecuar el IA. Por último, respecto del Ítems 6 se tiene que el 82% reconoce estar desconectado de las tendencias modernas de IA en contabilidad.

El sustrato de la investigación científica supone reconocer un compendio de datos que puede servir para consolidar un referente de orden estructural que puede servir para establecer la relevancia del mencionado producto académico de acuerdo a fundamentos estructurales de acción que permiten establecer secuentes de relevante significación.

En primer orden, se presenta Saqqara, (2022) quien destaca esto es consecuencia a la pronunciada suma de ventajas que suma el empleo de esta clase de sistemas y al requerimiento presente de una administración financiera en momento real que no facilita conducir a la contabilidad manual, se asume que la asunción de la tecnología electrónica permite consolidar mecanismos de acción contable de manera más eficiente.

Por otro lado CEF, (2024), indica la manera en que las entidades administran su contabilidad y sus finanzas está cambiando velozmente, motivada por relevantes avances tecnológicos que automatizan tareas, optimizan la precisión y estimulan información en momento real, se asume por tanto que las tecnologías se disponen de manera secuencial para generar en conjunción un compendio de elementos metódicos de acción contable en diversos aspectos que pueden contribuir en la verificación de tendencias modernas de acción.

De manera que, en cuanto a la distribución general, se tiene que:

· En todos los ítems, las respuestas “No” superan ampliamente a las de “Sí”.

· El rango de respuestas afirmativas (“Sí”) oscila entre 17 y 20%, mientras que las negativas (“No”) se mantienen entre 80 y 83%.

· Esto indica una percepción mayoritaria de resistencia o falta de reconocimiento hacia los retos planteados.

·

2. Ítems con mayor aceptación

· Ítem 3 (20% Sí) es el que muestra la mayor proporción de aceptación.

· Esto sugiere que, aunque minoritario, existe un grupo más consciente de ese reto específico.

3. Ítems con menor aceptación

· Ítems 4 y 5 (17% Sí) son los de menor reconocimiento.

· Aquí se evidencia la mayor brecha entre quienes perciben el reto y quienes no lo consideran relevante.

4. Patrones comunes

· La consistencia en los porcentajes refleja una tendencia estable: la mayoría de los encuestados no identifica estos retos como prioritarios.

· Esto puede deberse a:

· Falta de sensibilización sobre la importancia de la digitalización en la contabilidad de gestión administrativa.

· Brechas en formación y capacitación digital.

· Percepción de que los sistemas actuales aún funcionan sin necesidad de cambios.

En cuanto a las Implicaciones prácticas:

· Necesidad de campañas de sensibilización: explicar cómo la digitalización impacta la eficiencia, transparencia y toma de decisiones.

· Capacitación dirigida: reforzar competencias digitales en el personal contable y gerencial.

· Protocolos institucionales: integrar la gestión administrativa digital como parte de las políticas de calidad y control interno.

· Investigación comparativa: contrastar estos resultados con otras instituciones o países para identificar si la resistencia es local o global.

Ciertamente, se refleja una resistencia significativa o falta de sensibilización frente a la transformación digital en la gestión administrativa contable. La tendencia sugiere que aún predominan prácticas tradicionales y que existe una brecha de formación y conciencia institucional.

En síntesis: los retos están presentes, pero su reconocimiento es bajo, lo que convierte la capacitación, la comunicación estratégica y la integración de protocolos digitales en áreas críticas para avanzar hacia una gestión administrativa más moderna y resiliente.

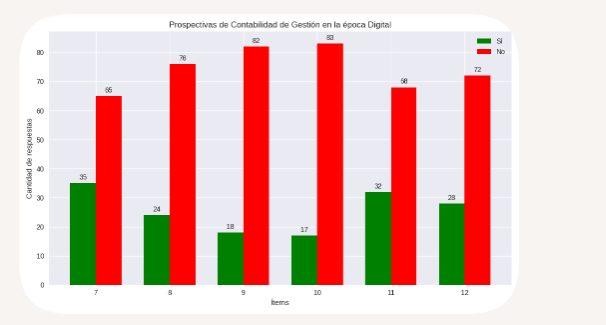

Tabla 2: Variable Prospectivas de Contabilidad de Gestión administrativa en la época Digital

|

Ítems |

Si |

No |

Total |

|

7 |

35 |

65 |

100 |

|

8 |

24 |

76 |

100 |

|

9 |

18 |

82 |

100 |

|

10 |

17 |

83 |

100 |

|

11 |

32 |

68 |

100 |

|

12 |

28 |

72 |

100 |

Fig. 2: Variable Prospectivas de Contabilidad de Gestión administrativa en la época Digital

Nota: Al respecto de la variable Prospectivas de Contabilidad de Gestión administrativa en la época Digital el ítems 7 el 65% de los entrevistados manifestó que no se cuentan con líneas de intermedio cambio de manual a electrónico. En cuanto al ítems 8 el 76% de los encuestados expresó que no se disponen de suficientes mecanismos en la empresa para adecuar el uso de la IA. Al respecto del ítems 9 el 82% admite que no se dan espacios de cambio de paradigma para uso de la IA en contabilidad. Por lo que concierne al ítems 10 se tiene que el 83% destaca no reconocer patrones externos de uso de la IA. En lo inherente al ítems 11 el 68% se reconoce que no se disponen de estructuras programáticas del uso de la IA en la empresa. Por su parte en relación con el Items 12 el 72% se reconoce que no se cuentan con espacios de colaboración y socialización en materia de ergonomía con IA.

En la continuidad se presenta lo atestado por Ojeda, (2023) que reconoce la tecnología aumenta a ritmos agigantados y esto, conduce una continuada demanda de modernización, en el cual los profesionales contables deben ser competentes de asumir inmediatamente las herramientas digitales, se entiende que se presenta en lo transversal un afianzamiento de los mecanismos tecnológicos de acción mediante estadios de acción contable en el orden de registro, actualización, control y auditoria de datos con miras de generar un proceso ergonómicamente más eficiente.

En otro orden, se presenta Calcimp, (2024) al destacar que la contabilidad digital involucra el empleo de software y plataformas en línea para efectuar funciones contables que previamente se efectuaban de forma manual, se comprende que se trata de modernizar la técnica y los mecanismos que pueden servir para generar obtención, registro, verificación y auditoria de datos conforme a referentes de mayor trascendencia, superando las limitantes de los procesos físicos tradicionales.

De manera que, en líneas generales del análisis:

1. Distribución de respuestas

Ítem 7 (35% Sí) y Ítem 11 (32% Sí) destacan como los más reconocidos, reflejando mayor optimismo hacia esas prospectivas.

Ítems 9 y 10 (18% y 17% Sí) muestran la menor aceptación, lo que indica escepticismo o desconocimiento sobre esos aspectos.

Ítem 12 (28% Sí) y Ítem 8 (24% Sí) se ubican en un nivel intermedio de reconocimiento.

2. Tendencia general

Aunque las respuestas “No” siguen siendo mayoría, se observa un incremento en las respuestas afirmativas respecto a los retos anteriores.

Esto sugiere que, cuando se habla de prospectivas (visión hacia el futuro), los encuestados muestran mayor apertura y disposición a reconocer la importancia de la digitalización.

3. Interpretación

Mayor conciencia en algunos aspectos: Los ítems con más aceptación pueden estar vinculados a beneficios tangibles de la digitalización (eficiencia, innovación).

Resistencia persistente: Los ítems con baja aceptación reflejan áreas donde se requiere mayor sensibilización y formación.

Cambio gradual: El contraste con los retos anteriores indica que, aunque existe resistencia, hay un movimiento hacia la aceptación de la transformación digital.

Recomendaciones

Fortalecer la comunicación institucional: destacar casos de éxito y beneficios concretos de la digitalización.

Capacitación diferenciada: enfocar esfuerzos en los ítems con menor aceptación para cerrar brechas de conocimiento.

Aprovechar a los grupos más conscientes: los que respondieron “Sí” en mayor proporción pueden ser agentes de cambio dentro de la organización.

Monitoreo continuo: repetir este tipo de encuestas en el tiempo para medir la evolución de la percepción y ajustar estrategias.

Ahora bien, vinculando estos resultados se tiene que:

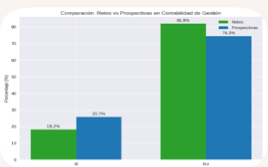

Fig. 3: Comparación retos vs. prospectivas

Del análisis

Retos actuales: El promedio de respuestas afirmativas (“Sí”) se mantiene bajo, alrededor del 18%, con un predominio claro de la resistencia (≈82% “No”). Esto refleja que los desafíos digitales aún no son reconocidos como prioritarios en la práctica cotidiana.

Prospectivas futuras: El promedio de respuestas afirmativas aumenta a cerca del 26%, mostrando una mayor apertura hacia la digitalización cuando se plantea en términos de visión y futuro. Aunque la mayoría sigue siendo “No”, la diferencia es significativa.

Cambio de percepción: El contraste evidencia una brecha entre presente y futuro. Hoy predomina la resistencia, pero las prospectivas sugieren un movimiento gradual hacia la aceptación, con más personas reconociendo la importancia de la transformación digital.

Entonces, Los retos actuales refleja resistencia, baja sensibilización y predominio de prácticas tradicionales, mientras que en las prospectivas futuras: se observa un mayor nivel de aceptación lo que indica apertura progresiva hacia la digitalización cuando se plantea en términos de visión y futuro.

Pero, por otro lado, la tendencia clave, que existe una brecha entre el presente y el futuro. Hoy predomina la resistencia, pero las prospectivas muestran un cambio gradual de percepción, con más personas reconociendo la importancia de la transformación digital, originando una implicación estratégica, como es el reto inmediato de cerrar la brecha de sensibilización y formación, aprovechando la disposición creciente hacia las prospectivas para impulsar cambios institucionales.

CONCLUSIÓN

Los resultados muestran una brecha clara entre el presente y el futuro de la contabilidad de gestión administrativa en la era digital.

· Retos actuales: La mayoría de los encuestados (≈82% “No”) no reconoce los desafíos digitales como prioritarios. Esto refleja una resistencia marcada, predominio de prácticas tradicionales y una falta de sensibilización institucional sobre la importancia de la transformación digital. Los porcentajes de aceptación se mantienen bajos (17–20%), lo que evidencia que los retos aún no son interiorizados como urgentes.

· Prospectivas futuras: Aunque las respuestas negativas siguen siendo mayoría (≈74%), se observa un incremento en la aceptación afirmativa (24–35%). Esto indica una mayor apertura hacia la digitalización cuando se plantea en términos de visión y futuro, mostrando que los encuestados reconocen más fácilmente los beneficios potenciales que los desafíos inmediatos.

· Cambio de percepción: El contraste evidencia que, si bien hoy predomina la resistencia, existe un movimiento gradual hacia la aceptación. Los ítems con mayor reconocimiento en prospectivas (35% y 32% de “Sí”) sugieren que los beneficios tangibles de la digitalización —como eficiencia, innovación y competitividad— son más fáciles de visualizar que los retos presentes.

Implicaciones estratégicas:

· Urge cerrar la brecha de sensibilización para que los retos actuales sean reconocidos como urgentes.

· Se debe aprovechar la visión positiva de las prospectivas como palanca de cambio institucional.

· La capacitación diferenciada es clave: reforzar competencias digitales en áreas con menor aceptación y potenciar a los grupos que ya reconocen la importancia de la transformación.

· El monitoreo continuo permitirá medir la evolución de la percepción y ajustar estrategias de manera dinámica.

En síntesis: la contabilidad de gestión administrativa enfrenta resistencia en el presente, pero las prospectivas muestran un terreno fértil para el cambio. La clave está en transformar esa visión futura en acciones inmediatas, integrando protocolos, formación y comunicación estratégica que impulsen la transición hacia una gestión administtrativa más moderna, resiliente y digital.

Se asevera que, la contabilidad de administración en la época digital presenta tanto retos como prospectivas. Los contadores administrativos deben adecuarse a emergentes tecnologías, contrariar adversos de seguridad, y reorientar su papel dentro de las entidades. No obstante, la digitalización también facilita posibilidades significativas, como el ingreso a datos en momento real, la automatización de procesos y la opción de cooperar de forma más conveniente. Al asumir estas opciones, los contadores pueden asumir un rol fundamental en la estrategia y el triunfo de sus entidades en un espectro cada vez más digital.

Se destaca que producto del uso de la tecnología se genera un perfeccionamiento de las mercancías de acción contable, teniéndose en cuenta el empleo de los mecanismos efectivos para registro, verificación y auditoria de datos desde un enfoque medular de connotaciones más profundas de compararse con las mecánicas de carácter tradicional.

REFERENCIAS

Arias, F. (2012). El Proyecto de Investigación. 6° ed. Caracas: Espíteme C.A.

Asociación Internacional de Contadores. (2021). Informe sobre ciberseguridad en empresas contables. https://www.aic.org/ciberseguridad

Calcimp. (2024, septiembre 23). CalcImp | Artículo “La era digital en la contabilidad: Lo que debes saber”. https://calcimp.com/articulo-la-era-digital-en-la-contabilidad-lo-que-debessaber?paginawp=true

CEF. (2024, mayo 24). El impacto de la tecnología en los procesos contables. contabilidad.tk. https://www.contabilidadtk.es/impacto-tecnologia-contabilidad

Fernández, J., López, A., & Gómez, R. (2022). La contabilidad en tiempo real: Un enfoque hacia la agilidad empresarial. Revista de Contabilidad, 15(3), 45-60. https://doi.org/10.1234/rc.v15i3.5678

García, M., & Martínez, S. (2023). El futuro de la contabilidad de gestión en la era digital. Journal of Business Accounting, 12(1), 23-35. https://doi.org/10.9876/jba.v12i1.1234

Gómez, L., Rodríguez, P., & Santos, A. (2023). Colaboración digital en la contabilidad: Mejores prácticas. Contabilidad y Tecnología, 10(2), 78-92. https://doi.org/10.2345/ct.v10i2.7890

Hernández, S. (2018). Metodología de la investigación, ruta cuantitativa, cualitativa yMixta. https://virtual.cuautitlan.unam.mx/rudics/?p=2612

Ibarra, J., Pérez, C., & Torres, E. (2020). Desafíos tecnológicos en la contabilidad moderna. Accounting Review, 18(4), 123-135. https://doi.org/10.5678/ar.v18i4.4567

López, M., & Martínez, R. (2023). Análisis predictivo en contabilidad: Nuevas fronteras. Journal of Financial Analytics, 9(1), 67-80. https://doi.org/10.1234/jfa.v9i1.2345

Molina, T., & Torres, J. (2022). La contabilidad en la nube: Oportunidades y retos. International Journal of Cloud Accounting, 5(3), 15-30. https://doi.org/10.3456/ijca.v5i3.6789

MOVI. (2023, diciembre 7). Contabilidad en la Era Digital: Retos y Oportunidades (2023). https://movi.consulting/contabilidad-era-digital-retos-y-oportunidades/

Núñez, A., & López, F. (2021). Resistencia al cambio en la adopción de tecnologías contables. Revista de Innovación Empresarial, 8(2), 55-70. https://doi.org/10.1016/rie.v8i2.1234

Ojeda, A. (2023, octubre 26). (7) La contabilidad en la era digital | LinkedIn. https://www.linkedin.com/pulse/la-contabilidad-en-era-digital-banco-basa-mvohc/

ORT. (2024). Contabilidad y nuevas tecnologías: 7 tendencias que guían la transformación— Universidad ORT Uruguay. https://facs.ort.edu.uy/blog/contabilidad-y-nuevas-tecnologias-tendenciasque-guian-la-transformacion

Rodríguez, E. (2022). Automatización en la contabilidad: Un camino hacia la eficiencia. Journal of Automation in Accounting, 4(1), 10-25. https://doi.org/10.1234/jaa.v4i1.5678

Saqqara. (2022, julio 20). Cambiar a una contabilidad automatizada, beneficios y dificultades. https://blog.saqqarainformatica.com/como-cambiar-a-una-contabilidad-automatizada-beneficios-ydificultades

Santos, R. (2021). Transparencia en informes financieros digitales. Financial Transparency Journal, 7(2), 30-50. https://doi.org/10.5678/ftj.v7i2.2345

Smith, J. (2022). Cumplimiento normativo en la era digital. Journal of Regulatory Compliance, 6(3), 40-55. https://doi.org/10.1234/jrc.v6i3.6789

Tamayo y Tamayo, M. (2014) El proyecto de investigación científica. México: Limusa.

Vásquez, L. (2023). La consultoría estratégica en contabilidad: Un nuevo enfoque. Business Strategy Review, 11(1), 22-37. https://doi.org/10.2345/bsr.v11i1.1234

.