Educación financiera y toma de decisiones económicas en estudiantes de educación superior

Financial Education and Economic Decision-Making in Higher Education Students

Andrea Lucia Moreno Cobos1, Maria Hortencia Achina Bautista2, Mónica del Carmen Moreno Anrango3, Alexandra Azucena Moreno Velasquez4, Edgar Tarquino Ruales Teran5 y Oscar Segundo Ruales Teran6

1Ministerio de Educación, Deporte y Cultura, andreal.moreno@docentes.educacion.edu.ec, https://orcid.org/0009-0009-6437-0645, Ecuador

2Ministerio de Educación, Deporte y Cultura, maria.achina@docentes.educacion.edu.ec, https://orcid.org/0009-0007-9526-5296, Ecuador

3Ministerio de Educación, Deporte y Cultura, moreno@educacion.gob.ec, https://orcid.org/0009-0004-6358-3538, Ecuador

4Ministerio de Educación, Deporte y Cultura, azucena.moreno@docentes.educacion.edu.ec, https://orcid.org/0009-0008-9588-3681, Ecuador

5Cooperativa de Ahorro y Crédito JASPE, magiasverdes@hotmail.com, https://orcid.org/0009-0001-6093-4054, Ecuador

6Ministerio de Educación, Deporte y Cultura, oscar.ruales@educacion.gob.ec, https://orcid.org/0009-0000-1220-4287, Ecuador

|

Información del Artículo |

|

RESUMEN |

|

|

Trazabilidad: Recibido 23-12-2025 Revisado 24-12-2025 Aceptado 31-01-2026

|

|

La educación financiera constituye una competencia fundamental para el desarrollo de habilidades orientadas a la toma de decisiones económicas responsables en estudiantes de educación superior, el presente estudio tuvo como objetivo analizar la relación entre el nivel de educación financiera y la calidad de las decisiones económicas adoptadas por estudiantes universitarios; se empleó un enfoque cuantitativo, con diseño no experimental, transversal y correlacional. La muestra estuvo conformada por 250 estudiantes de distintas carreras, a quienes se aplicó un cuestionario estructurado con escala tipo Likert, el instrumento evaluó dimensiones relacionadas con conocimiento financiero, gestión del ahorro, uso del crédito, consumo responsable, planificación financiera y conducta de inversión. Los resultados evidenciaron niveles moderados en ambas variables y una correlación positiva y significativa entre educación financiera y toma de decisiones económicas (r = 0.68, p < 0.001). El análisis de regresión indicó que la educación financiera explica el 46% de la varianza en la toma de decisiones económicas. Se concluye que fortalecer la alfabetización financiera en el ámbito universitario contribuye significativamente a mejorar la autonomía económica y la estabilidad financiera futura de los estudiantes, destacando la necesidad de incorporar programas formativos específicos en los currículos de educación superior. |

|

|

Palabras Clave: Educación financiera Toma de decisiones económicas Alfabetización financiera Estudiantes universitarios Comportamiento financiero |

|||

|

|||

|

Keywords: Financial education Economic decision-making Financial literacy University students Financial behavior |

|

ABSTRACT Financial education constitutes a fundamental competency for developing skills aimed at responsible economic decision-making among higher education students. The present study aimed to analyze the relationship between the level of financial education and the quality of economic decisions made by university students. A quantitative approach was employed, using a non-experimental, cross-sectional, and correlational design. The sample consisted of 250 students from different academic programs who completed a structured questionnaire using a Likert-type scale. The instrument assessed dimensions related to financial knowledge, savings management, credit use, responsible consumption, financial planning, and investment behavior. The results revealed moderate levels in both variables and a positive and statistically significant correlation between financial education and economic decision-making (r = 0.68, p < 0.001). Regression analysis indicated that financial education explains 46% of the variance in economic decision-making. It is concluded that strengthening financial literacy in the university setting significantly contributes to improving students’ economic autonomy and future financial stability, highlighting the need to incorporate specific training programs into higher education curricula.

|

INTRODUCCIÓN

En las últimas décadas, la educación financiera ha adquirido una relevancia creciente en los sistemas educativos a nivel mundial, debido a su impacto en el bienestar económico individual y social, la complejidad de los mercados financieros, la diversificación de productos crediticios y la digitalización de las transacciones económicas exigen que los ciudadanos posean competencias sólidas para tomar decisiones informadas y responsables; por lo tanto, la formación en finanzas personales se configura como una herramienta clave para enfrentar los desafíos económicos contemporáneos (Valencia et al., 2023).

La educación financiera se define como el conjunto de conocimientos, habilidades y actitudes que permiten a las personas comprender conceptos financieros básicos, evaluar riesgos y oportunidades, y tomar decisiones que mejoren su estabilidad económica, esta competencia no solo se limita al manejo del dinero, sino que implica la capacidad de planificar, ahorrar, invertir y administrar adecuadamente el crédito (Preciado et al., 2023).

Diversos estudios han demostrado que niveles adecuados de alfabetización financiera están asociados con mejores comportamientos económicos, tales como la planificación presupuestaria, la diversificación de inversiones y la reducción del endeudamiento innecesario; en contraste, la falta de conocimientos financieros puede conducir a decisiones ineficientes que afectan el bienestar presente y futuro de los individuos (Nurkholik, 2024).

Con lo que respecta a la educación superior, los estudiantes se encuentran en una etapa crítica de transición hacia la independencia económica, durante este período, comienzan a administrar recursos propios, acceder a productos financieros y asumir responsabilidades económicas que influyen en su proyecto de vida, por ello, el desarrollo de competencias financieras en esta etapa resulta estratégico para la consolidación de hábitos responsables (Hegedűs & Lentner, 2024).

La toma de decisiones económicas, por su parte, es un proceso que involucra factores cognitivos, emocionales y sociales, desde la teoría del capital humano, se sostiene que la inversión en educación incrementa la capacidad de los individuos para tomar decisiones racionales y maximizar sus beneficios económicos (Antonio-Anderson et al., 2020).

La economía conductual ha evidenciado que las decisiones financieras no siempre responden a criterios estrictamente racionales, sino que están influenciadas por sesgos cognitivos, heurísticas y factores emocionales, esto refuerza la necesidad de programas educativos que no solo transmitan conocimientos técnicos, sino que también desarrollen pensamiento crítico y autorregulación financiera (Olarte et al., 2023).

A nivel internacional, organismos como el Banco Mundial y la OCDE han impulsado estrategias nacionales de educación financiera orientadas a mejorar la inclusión y la estabilidad económica; sin embargo, la implementación de estas estrategias en el ámbito universitario presenta avances desiguales, especialmente en países en desarrollo (Gómez et al., 2023).

En América Latina, diversos diagnósticos han revelado que los jóvenes presentan niveles bajos o moderados de alfabetización financiera, particularmente en temas relacionados con tasas de interés, inflación y diversificación del riesgo, esta situación evidencia la necesidad de fortalecer la formación financiera en la educación superior como parte de una estrategia de desarrollo sostenible (Belmonte, 2019).

La relación entre educación financiera y toma de decisiones económicas ha sido ampliamente documentada en estudios empíricos que muestran correlaciones positivas entre el conocimiento financiero y prácticas como el ahorro sistemático y la planificación a largo plazo, no obstante, persisten brechas significativas que justifican la realización de investigaciones contextualizadas en poblaciones universitarias específicas (Rodrigo & Rodrigo, 2023).

En este marco, resulta pertinente analizar cómo el nivel de educación financiera influye en la calidad de las decisiones económicas adoptadas por estudiantes de educación superior, comprender esta relación permitirá identificar fortalezas y debilidades en la formación actual, así como diseñar estrategias pedagógicas orientadas al fortalecimiento de competencias financieras (Montaña & Ferrada, 2021).

Por lo tanto, el presente estudio tiene como objetivo analizar la relación entre la educación financiera y la toma de decisiones económicas en estudiantes de educación superior, aportando evidencia empírica que contribuya al debate académico y a la formulación de políticas educativas orientadas al desarrollo de competencias financieras en el ámbito universitario.

MATERIALES Y MÉTODOS

Enfoque y diseño de la investigación

El presente estudio se desarrolló bajo un enfoque cuantitativo, dado que se orientó a medir y analizar la relación entre la educación financiera y la toma de decisiones económicas mediante datos numéricos y procedimientos estadísticos (Hernández & Pérez, 2022). Se empleó un diseño no experimental, de tipo transversal y correlacional, ya que las variables no fueron manipuladas y la información se recolectó en un único momento temporal, con el propósito de determinar el grado de asociación existente entre ellas (Beltrán et al., 2020).

Población y muestra

La población estuvo conformada por estudiantes matriculados en programas de educación superior de una institución universitaria, para la selección de la muestra se utilizó un muestreo probabilístico estratificado por carreras académicas, con el fin de garantizar representatividad de las distintas áreas del conocimiento (Pérez, 2024). La muestra final estuvo constituida por n = 250 estudiantes, con edades comprendidas entre 18 y 25 años, pertenecientes a diferentes semestres académicos.

Variables de estudio

La investigación consideró dos variables principales:

· Educación financiera (variable independiente): Entendida como el nivel de conocimientos, habilidades y actitudes relacionadas con la gestión de recursos económicos, ahorro, inversión, crédito y planificación financiera.

· Toma de decisiones económicas (variable dependiente): Definida como la capacidad del estudiante para adoptar decisiones racionales y responsables respecto al consumo, endeudamiento, ahorro e inversión.

Ambas variables fueron operacionalizadas en dimensiones específicas que permitieron su medición a través de indicadores cuantificables.

Instrumento de recolección de datos

Para la recolección de información se aplicó un cuestionario estructurado, compuesto por tres secciones:

1. Datos sociodemográficos (edad, género, carrera, semestre).

2. Ítems relacionados con educación financiera (20 preguntas).

3. Ítems relacionados con toma de decisiones económicas (18 preguntas).

El instrumento utilizó una escala tipo Likert de cinco puntos (1 = totalmente en desacuerdo a 5 = totalmente de acuerdo). La validez de contenido fue evaluada mediante juicio de expertos en educación y finanzas, mientras que la confiabilidad del instrumento se determinó mediante el coeficiente Alfa de Cronbach, obteniéndose un valor de 0.87 para educación financiera y 0.89 para toma de decisiones económicas, lo que indica alta consistencia interna.

Procedimiento

La aplicación del instrumento se realizó de manera presencial y virtual, previa autorización institucional y consentimiento informado de los participantes, se garantizó la confidencialidad y anonimato de la información recolectada.

Técnicas de análisis de datos

Los datos fueron procesados mediante el software estadístico SPSS, se realizó un análisis descriptivo (frecuencias, medias y desviación estándar) para caracterizar las variables, posteriormente, se aplicó la prueba de correlación de Pearson para determinar la relación entre educación financiera y toma de decisiones económicas, el nivel de significancia estadística se estableció en p < 0.05.

Tabla 1: Operacionalización de variables

|

Variable |

Dimensiones |

Indicadores |

Escala |

|

Educación financiera |

Conocimiento financiero |

Comprensión de tasas de interés, inflación, riesgo |

Likert (1–5) |

|

Gestión del ahorro |

Planificación presupuestaria, hábito de ahorro |

Likert (1–5) |

|

|

Uso del crédito |

Evaluación de endeudamiento, manejo de tarjetas |

Likert (1–5) |

|

|

Toma de decisiones económicas |

Consumo responsable |

Comparación de precios, compras planificadas |

Likert (1–5) |

|

Planificación financiera |

Elaboración de presupuesto, metas económicas |

Likert (1–5) |

|

|

Conducta de inversión |

Evaluación de riesgos y oportunidades |

Likert (1–5) |

RESULTADOS

El análisis descriptivo permitió identificar el nivel general de educación financiera en los estudiantes participantes, la media global de la variable educación financiera fue de M = 3.42 (DE = 0.58), lo que indica un nivel moderado de conocimientos y habilidades financieras, en cuanto a la toma de decisiones económicas, la media general fue de M = 3.51 (DE = 0.62), reflejando un desempeño igualmente moderado en la adopción de prácticas económicas responsables.

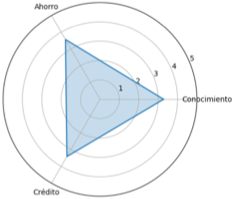

En la dimensión conocimiento financiero, los estudiantes obtuvieron una media de M = 3.28 (DE = 0.64); se observó que los ítems relacionados con comprensión de tasas de interés e inflación presentaron mayores dificultades, especialmente en la interpretación de escenarios de endeudamiento a mediano plazo.

Respecto a la dimensión gestión del ahorro, la media fue de M = 3.56 (DE = 0.61). Un 62% de los estudiantes indicó que realiza algún tipo de planificación presupuestaria mensual, mientras que un 48% manifestó mantener hábitos sistemáticos de ahorro.

En relación con el uso del crédito, la media fue de M = 3.41 (DE = 0.67), aunque el 54% afirmó evaluar su capacidad de pago antes de adquirir una deuda, un 37% reconoció haber realizado compras a crédito sin planificación previa.

Fig. 1: Medias de dimensiones de educación financiera

En la variable dependiente, la dimensión consumo responsable obtuvo una media de M = 3.60 (DE = 0.59). La mayoría de los participantes indicó comparar precios antes de realizar compras importantes (68%), lo que sugiere un comportamiento relativamente reflexivo, la dimensión planificación financiera presentó una media de M = 3.47 (DE = 0.63); sin embargo, solo el 44% de los estudiantes manifestó establecer metas financieras a largo plazo, lo que evidencia una debilidad en la proyección económica futura.

Por su parte, la dimensión conducta de inversión registró la media más baja (M = 3.21, DE = 0.70), se observó que un porcentaje significativo de estudiantes carece de conocimientos suficientes para evaluar riesgos asociados a productos financieros más complejos.

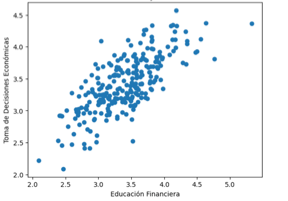

El análisis de correlación de Pearson evidenció una relación positiva y estadísticamente significativa entre educación financiera y toma de decisiones económicas (r = 0.68, p < 0.001), siendo este resultado el que indica una correlación fuerte, sugiriendo que mayores niveles de educación financiera se asocian con decisiones económicas más responsables y planificadas.

Fig. 2: Relación entre educación financiera y toma de decisiones económicas

Se identificaron correlaciones significativas entre las dimensiones específicas, el conocimiento financiero mostró una correlación moderada con la planificación financiera (r = 0.59, p < 0.001), mientras que la gestión del ahorro presentó una correlación alta con el consumo responsable (r = 0.71, p < 0.001).

El análisis de regresión lineal simple confirmó que la educación financiera predice significativamente la toma de decisiones económicas (β = 0.68, t = 14.72, p < 0.001). El modelo explicó el 46% de la varianza en la toma de decisiones económicas (R² = 0.46), lo que indica un poder explicativo moderado-alto.

Poa finalizar, los resultados evidencian que, aunque los estudiantes presentan niveles aceptables de educación financiera, existen áreas críticas particularmente en inversión y planificación a largo plazo que requieren fortalecimiento; la magnitud de la correlación y el valor predictivo obtenido en el modelo de regresión respaldan la hipótesis de que la educación financiera influye significativamente en la calidad de las decisiones económicas adoptadas por los estudiantes de educación superior.

DISCUSIÓN

Los resultados del presente estudio evidencian una relación positiva y estadísticamente significativa entre la educación financiera y la toma de decisiones económicas en estudiantes de educación superior, como hallazgo significante se encuentra la magnitud de la correlación encontrada (r = 0.68, p < 0.001) confirma que mayores niveles de alfabetización financiera se asocian con prácticas económicas más responsables, lo cual respalda la hipótesis planteada y coincide con investigaciones previas en el ámbito internacional (Garavito et al., 2023).

En términos descriptivos, los estudiantes presentaron un nivel moderado tanto en educación financiera como en toma de decisiones económicas, este hallazgo es consistente con los reportes de la Organización para la Cooperación y el Desarrollo Económicos, que señalan que los jóvenes adultos suelen ubicarse en niveles intermedios de alfabetización financiera, con vacíos importantes en conocimientos técnicos específicos (Ruiz -Escobar et al., 2023).

La dimensión de gestión del ahorro mostró una media superior en comparación con otras dimensiones de la educación financiera, este resultado podría explicarse por la creciente difusión de mensajes sobre la importancia del ahorro en contextos económicos inciertos; sin embargo, la menor puntuación en conocimiento financiero indica que los estudiantes podrían adoptar hábitos de ahorro sin necesariamente comprender en profundidad conceptos como tasas de interés compuestas o inflación, lo cual ha sido señalado como una debilidad recurrente en estudios similares (Raccanello et al., 2017).

En relación con la toma de decisiones económicas, la dimensión de consumo responsable obtuvo la puntuación más alta, mientras que la conducta de inversión presentó el valor más bajo, este hallazgo coincide con la literatura que indica que los jóvenes tienden a mostrar mayor competencia en decisiones de corto plazo, pero presentan limitaciones en planificación financiera a largo plazo e inversión (García-Santillán et al., 2017).

El análisis de regresión confirmó que la educación financiera explica un 46% de la varianza en la toma de decisiones económicas (R² = 0.46), lo que evidencia un poder predictivo considerable, este resultado respalda la teoría del capital humano, que sostiene que la inversión en conocimientos y habilidades incrementa la capacidad de los individuos para optimizar sus decisiones económicas (Gisella et al., 2016).

Desde la perspectiva de la economía conductual, los resultados también pueden interpretarse considerando que el conocimiento financiero actúa como un mecanismo de reducción de sesgos cognitivos y errores sistemáticos en la toma de decisiones económicas (Barrios & Calero , 2023).

Los hallazgos del estudio se alinean además con investigaciones desarrolladas en América Latina, donde se ha documentado que la alfabetización financiera influye significativamente en la estabilidad económica y en la capacidad de planificación de los jóvenes universitarios; no obstante, las brechas identificadas en inversión y planificación a largo plazo reflejan desafíos estructurales en los sistemas educativos de la región (Ruiz et al., 2011).

A nivel institucional, los resultados sugieren la necesidad de integrar programas formales de educación financiera en los currículos universitarios, independientemente del área de formación profesional, diversos organismos internacionales han recomendado la incorporación transversal de contenidos financieros como estrategia para fortalecer la inclusión y resiliencia económica (López-Lapo et al., 2022).

La relación encontrada entre gestión del ahorro y consumo responsable indica que el desarrollo de hábitos financieros tempranos puede tener un efecto multiplicador en otras dimensiones del comportamiento económico, este hallazgo refuerza la importancia de diseñar intervenciones pedagógicas orientadas no solo a la transmisión de conocimientos, sino también a la formación de actitudes y comportamientos sostenibles (Caballero, 2022).

Es importante considerar que, al tratarse de un estudio transversal, no es posible establecer relaciones de causalidad definitiva, aunque la regresión indica capacidad predictiva, futuros estudios longitudinales podrían analizar cómo evoluciona la relación entre educación financiera y toma de decisiones a lo largo del tiempo; además, la incorporación de variables psicológicas, como la tolerancia al riesgo o la autoeficacia financiera, podría ampliar la comprensión del fenómeno.

CONCLUSIÓN

Los resultados del estudio permiten concluir que existe una relación positiva y significativa entre la educación financiera y la toma de decisiones económicas en estudiantes de educación superior, el nivel moderado de alfabetización financiera identificado en la muestra influye de manera directa en la calidad de las decisiones relacionadas con el consumo, el ahorro y el uso del crédito; el modelo de regresión evidenció que la educación financiera posee un poder explicativo relevante sobre el comportamiento económico estudiantil, lo que confirma su importancia como competencia transversal en la formación universitaria.

Se identificaron áreas de mejora, particularmente en la dimensión de inversión y planificación financiera a largo plazo, lo que sugiere que los estudiantes presentan limitaciones en la proyección estratégica de su futuro económico, aunque muestran comportamientos relativamente responsables en el consumo y el ahorro, la comprensión técnica de instrumentos financieros y la evaluación del riesgo requieren fortalecimiento mediante programas formativos más estructurados y contextualizados.

En consecuencia, se recomienda la incorporación sistemática de contenidos de educación financiera en los planes de estudio universitarios, independientemente del área disciplinar, con un enfoque práctico y aplicado.

REFERENCIAS

Antonio-Anderson, C., Peña Cárdenas, M. C., & López Saldaña, C. del P. (2020). Determinantes de la alfabetización financiera. Investigación Administrativa, (125)., 1–16. https://doi.org/10.35426/iav49n125.05

Barrios Gómez, P., & Calero Alonso, Á. (2023). Digitalización y educación financiera. Dossieres EsF, ISSN-e 2603-848X, No. 49 (Primavera 2023), 2023 (Ejemplar Dedicado a: Desafíos de La Digitalización Del Sistema Financiero), Págs. 12-16, (49), 12–16. https://dialnet.unirioja.es/servlet/articulo?codigo=8876473

Belmonte, A. (2019). La educación financiera, una responsabilidad de los asesores. Inversión: El Semanario Líder de Bolsa, Economía y Gestión de Patrimonios, ISSN 1137-1021, No. 1131, 2019, Pág. 33, (1131), 33. https://dialnet.unirioja.es/servlet/articulo?codigo=6860920

Beltrán, S. M., Alexander, J., & Bernal, O. (2020). Los paradigmas de la investigación: un acercamiento teórico para reflexionar desde el campo de la investigación educativa. RIDE Revista Iberoamericana Para La Investigación y El Desarrollo Educativo, 11(21), 113. https://doi.org/10.23913/RIDE.V11I21.717

Caballero Nuñez, G. (2022). Los planes de educación financiera en España. Panorama Social, ISSN 1699-6852, No. 35, 2022 (Ejemplar Dedicado a: Educación Financiera En España: Balance y Perspectivas), Págs. 9-21, (35), 9–21. https://dialnet.unirioja.es/servlet/articulo?codigo=8683125&info=resumen&idioma=SPA

David Ruiz -Escobar, R., Sofía Velásquez -Castañeda, L., Citar, C., & Ruiz -Escobar, : (2023). Efectos de la política monetaria en las finanzas de las familias. Una revisión desde la inclusión y educación financieras en Colombia (2010-2019). Revista Científica Profundidad Construyendo Futuro, 18(18), 81–92. https://doi.org/10.22463/24221783.3873

Garavito, A. M. R., Garavito, D. C. R., Londoño, G. S., & Escobar, L. C. V. (2023). Educación Financiera: Incursión Responsable a la Economía para Adolescentes a Través de las Fintech. Ciencia Latina Revista Científica Multidisciplinar, 7(6), 1930–1939. https://doi.org/10.37811/CL_RCM.V7I6.8827

García-Santillán, A., Contreras-Rodríguez, B. A., & Moreno-García, E. (2017). Percepción de tópicos financieros en estudiantes de bachillerato como elemento de inclusión. Un estudio empírico en la región de Veracruz. Revista INFAD de Psicología. International Journal of Developmental and Educational Psychology., 2(1), 513–526. https://doi.org/10.17060/IJODAEP.2017.N1.V2.963

Gisella, B., Vargas, C., Carlos Díaz Navarro, J., Noemí, M., & Zúñiga, C. (2016). Educación Financiera. Revista Publicando, ISSN-e 1390-9304, Vol. 3, No. 9, 2016, Págs. 740-751, 3(9), 740–751. https://dialnet.unirioja.es/servlet/articulo?codigo=5888318&info=resumen&idioma=SPA

Gómez Álvarez, X., Guiza Hernández, Y. L., & Viancha Espinosa, E. P. (2023). Herramientas digitales para fortalecer la educación financiera del sector financiero de los empresarios de Santander. http://repositorio.uts.edu.co:8080/xmlui/handle/123456789/12655

Hegedűs, S., & Lentner, C. (2024). Examining financial literacy and the financial aspects of Hofstede’s four-factor culture model in Hungary[Examinando la educación financiera y los aspectos financieros del modelo de cultura de cuatro factores de Hofstede en Hungría]. Revista Mexicana de Economia y Finanzas Nueva Epoca, 19(1), e963. https://doi.org/10.21919/remef.v19i1.963

Hernández, D. Y. H., & Pérez, D. M. R. (2022). Modelos epistémicos. Una ruta en la praxis investigativa. Revista Dialogus, (7), 50–62. https://doi.org/10.37594/DIALOGUS.V1I7.456

López-Lapo, J. L., Ocampo, S. E. H., Moreno, L. E. P., Castillo, G. del P. S., Vélez, M. J. P., Jiménez, N. C. C., & Loor, J. P. S. (2022). Educación financiera en América Latina. Ciencia Latina Revista Científica Multidisciplinar, 6(1), 3810–3826. https://doi.org/10.37811/CL_RCM.V6I1.1770

Montaña, V., & Ferrada, L. M. (2021). Alfabetización financiera: Un Desafío Pendiente en la Educación Técnica Superior. Revista de Estudios y Experiencias En Educación, 20(44), 126–148. https://doi.org/10.21703/0718-5162.V20.N43.2021.008

Nurkholik, A. (2024). R Approach in Digital Financial Literacy Influence Subjective Financial Well-Being[El enfoque R en la educación financiera digital influye en el bienestar financiero subjetivo]. Revista Mexicana de Economia y Finanzas Nueva Epoca, 19(1), e935. https://doi.org/10.21919/remef.v19i1.935

Olarte Ayala, M. Y., Niño Solano, N., & Carvajalino Carrascal, W. Y. (2023). Herramienta digital para promover la educación financiera de los empresarios del sector financiero de Santander. http://repositorio.uts.edu.co:8080/xmlui/handle/123456789/12542

Pérez, J. R. O. (2024). Epistemología y metodología de la investigación: articulaciones básicas. Unodiverso, (4), UD4D1A1-1-UD4D1A1-19. https://doi.org/10.54188/UD/04/D1/01

Preciado, P. I. C., Bermeo, A. G. G., Bravo, I. F. B., & Vélez, T. G. J. (2023). Evolución de la Educación Financiera: Herramientas y Métodos para el Desarrollo de Competencias Financieras. Código Científico Revista de Investigación, 4(2), 286–301. https://doi.org/10.55813/GAEA/CCRI/V4/N2/243

Raccanello, K., Carrillo Cubillas, L. E., & Guzmán Yerena, M. (2017). Acceso y uso de los mercados financieros para el pago de los gastos de la educación básica. Contaduría y Administración, 62(3), 843–860. https://doi.org/10.1016/J.CYA.2016.03.002

Rodrigo, E. C., & Rodrigo, E. C. (2023). Cultura y educación financieras: un viaje pedagógico largo y complicado. Panorama Social, 37, 97–109. https://www.worldbank.org/en/publica-

Ruiz, H., Ruiz, & Hector. (2011). CONCEPTOS SOBRE EDUCACIÓN FINANCIERA. Observatorio de La Economía Latinoamericana, (144). https://EconPapers.repec.org/RePEc:erv:observ:y:2011:i:144:3

Valencia, D. C., Jiménez, E. J. S., Osorio, M. C. Á., & Sierra, M. E. M. (2023). Financial Education as a Generator of Financial Inclusion[Educación Financiera como generador de Inclusión Financieraa]. Volume 2023, Issue E56, Pages 155 - 168, 2023(E56), 155–168.